TCW: È passato un anno dall’inizio della crisi da Covid-19 e negli USA circa 2,6 milioni di mutui (il 4,9% sul totale) sono ancora soggetti a piani di ‘forbearance’ cioè tolleranza.

In altre parole secondo TCW, hanno ottenuto concessioni o allungamenti sul ripagamento del debito – per via degli effetti della pandemia sull’economia. Sebbene questo numero sia calato rispetto al picco dell’8,8% raggiunto a maggio 2020, molti si chiedono con preoccupazione se questi debitori saranno in grado di tornare ad essere solventi prima che scada il periodo di tolleranza. Le politiche adottate dal Governo USA a favore dei debitori colpiti dagli effetti della pandemia sono state estremamente accomodanti. Se non fosse stato per queste misure, la crisi avrebbe probabilmente provocato numerosi default e pignoramenti. In questo senso, le autorità di fatto sono riuscite a posticipare questi esiti negativi, a differenza di quanto era avvenuto nella crisi finanziaria globale. Man mano che le misure di forbearance verranno meno, alcuni debitori riusciranno a tornare solventi, grazie anche a modifiche delle condizioni. Chi invece non sarà riuscito a trovare un nuovo impego in grado di garantire gli stessi livelli di reddito del lavoro perso causa Covid-19, potrebbe vedersi costretto ad andare in default. Ci aspetta quindi un’ondata di pignoramenti, quando le misure verranno rimosse?

Se da un lato ci attendiamo un certo aumento, dall’altro crediamo che una vera e propria ondata – pari anche solo alla metà di quella registrata nella crisi finanziaria globale – con un impatto negativo sui prezzi delle case sia improbabile, per due ragioni principali. Perché un’ondata di default sui mutui è improbabile La prima riguarda il livello di ‘home equity’ di un debitore – vale a dire, la percentuale del valore della casa che effettivamente si possiede, al netto dei debiti ancora da pagare – un indicatore da sempre importante per prevedere la performance di un mutuo. Grazie agli standard più rigidi adottati dopo la crisi globale e alla solidità del mercato immobiliare negli ultimi anni, quasi tutti i debitori si trovavano con un livello di home equity significativo all’inizio della pandemia. Inoltre, da allora i prezzi immobiliari sono aumentati del 10% secondo CoreLogic e la domanda di immobili è cresciuta, grazie anche agli stimoli monetari e fiscali afferma TCW.

Di conseguenza, se lo stress finanziario da Covid-19 dovesse proseguire molto al di là del termine del periodo di tolleranza, i debitori probabilmente cercheranno di vendere rapidamente la propria casa, per recuperare parte della home equity, invece che optare per il pignoramento. Si tratta di una situazione molto diversa rispetto alla crisi globale, quando i debitori avevano home equity negativa e quindi poche motivazioni per non andare semplicemente in default. In secondo luogo, oggi gli operatori hanno molta più esperienza nel valutare lo stress finanziario dei debitori e individuare soluzioni che permettano loro di mantenere la casa e il mutuo. In aggiunta, hanno più personale, tecnologie e infrastrutture migliori, che hanno permesso di apportare modifiche ai mutui su larga scala. Impatto dell’offerta ‘distressed’ sul mercato immobiliare Di conseguenza, ci si aspetta che la maggior parte dei 2,6 milioni di debitori che usufruiscono dei piani di forbearance riuscirà a rimettersi in pari con i pagamenti, da sé o grazie alle modifiche.

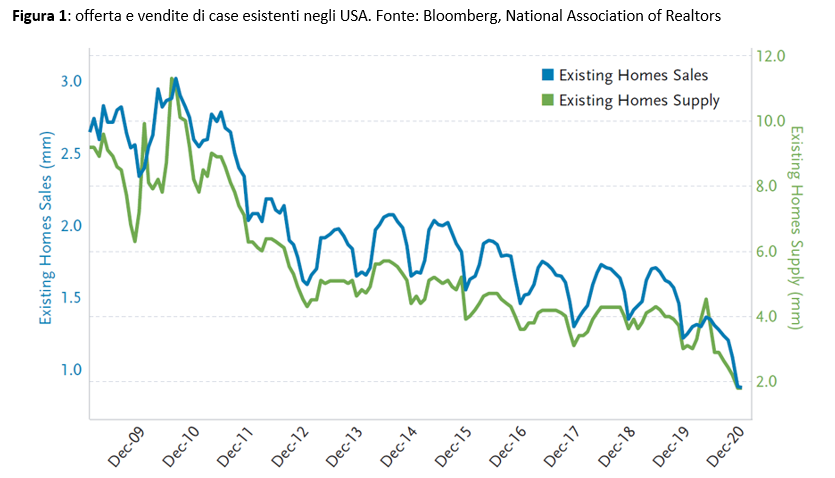

Tuttavia, per alcune famiglie le agevolazioni non saranno sufficienti: ciò farà aumentare l’offerta ‘distressed’ sul mercato delle case – vale a dire, l’offerta originata da coloro che sono costretti a vendere perché impossibilitati a pagare il mutuo afferma TCW. D’altra parte, alla luce delle condizioni attuali del mercato immobiliare residenziale – con una domanda consistente, un’offerta di case nuove ed esistenti in calo e un solido aumento del numero di nuove famiglie – tale incremento dell’offerta ‘distressed’ può essere facilmente riassorbito. Secondo la National Association of Realtors, negli USA l’offerta di case esistenti è ai minimi storici, con 1,8 milioni di immobili sul mercato, mentre le vendite di case sono pari a 880.000 al mese. Ciò significa che vi sono poco più di due mesi di ‘scorte’ di case sul mercato: in altre parole, al ritmo attuale, se ipoteticamente non venissero messi in vendita nuovi immobili, ci vorrebbero solo poco più di due mesi per vendere ogni casa disponibile sul mercato.

Anche se l’offerta ‘distressed’ aumenterà, il mercato sarà quindi in grado di assorbire il volume aggiuntivo. Ad esempio, se ci si basa sulle previsioni più pessimistiche di Nomura riguardo ai possibili default, si possono stimare circa 1,08 milioni di case in arrivo sul mercato ‘distressed’, che farebbero aumentare l’offerta totale di abitazioni da 1,8 a circa 2,8 milioni. A questo punto le ‘scorte’ di case sul mercato ammonterebbero a circa quattro mesi, un livello comunque assolutamente in linea con le medie storiche. In conclusione, sebbene 2,6 milioni di debitori negli USA stiano ancora usufruendo di piani di tolleranza, non ci aspettiamo alcun impatto negativo sul mercato immobiliare residenziale nel breve termine.

A cura di Phillip A. Dominguez, Senior Vice President, Fixed-Income, TCW