Titoli governativi, corporate bond e high yeld non sembrano più in grado di offrire un rendimento adeguato al rischio e molti investitori se ne stanno liberando. Ci sono ancora margini?

Articolo tratto dal numero novembre/dicembre 2019 di Asset Management.

Che cosa sta succedendo ai mercati obbligazionari? Ci sono ancora margini? I titoli governativi hanno yield sempre più bassi, e di certo non aiutano la ricerca di rendimento nei portafogli. I corporate bond sembrano troppo cari in termini assoluti e soprattutto rapportati al rischio. Nemmeno gli high yeld sembrano entusiasmare gli investitori, almeno quelli che temono l’arrivo di una crisi economica. Un po’ di speranza la danno solo gli emergenti. Intanto, i bond che esprimono tassi negativi sono cresciuti vertiginosamente nel corso del 2019 e ormai superano quota 17mila miliardi di dollari. Eppure il Bloomberg Barclays Global Aggregate Bond Index, l’indice di riferimento per il comparto obbligazionario globale, da inizio anno è cresciuto del 6,31% (dato al 27 novembre).

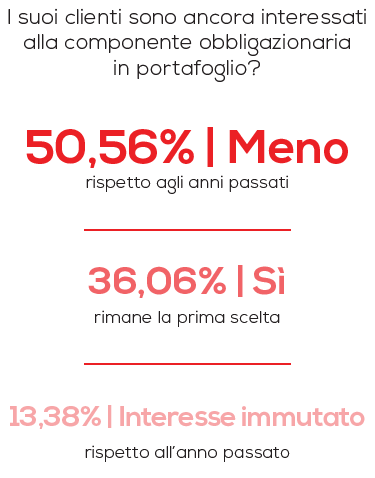

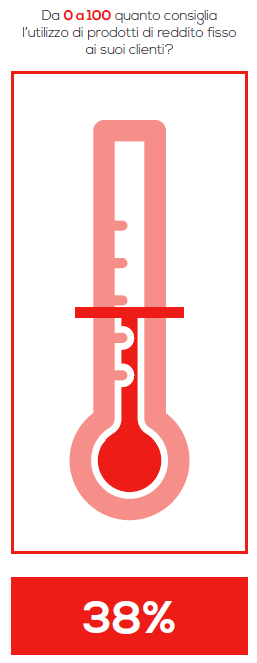

Che fare allora? E cosa aspettarsi per il 2020? Lo abbiamo chiesto a gestori e strategist di alcuni dei principali asset manager internazionali. Intanto, dal sondaggio effettuato dal Centro Studi Le Fonti tra i banker e i consulenti finanziari emerge che la quota di obbligazioni nei portafogli degli italiani sta calando. E i professionisti consigliano sempre meno l’utilizzo di prodotti di reddito fisso ai loro clienti. Ma iniziamo dall’analisi della congiuntura economica globale (e in particolare degli Stati Uniti) e dalle previsioni per i prossimi mesi, visto che le obbligazioni, di solito, si adattano alle condizioni dei mercati. Scott Di Maggio e Gershon Distenfeld, co-manager dell’AB American Income portfolio, si aspettano che il prossimo anno l’economia globale si espanda solo del 2,3%, «il valore più basso da dieci anni a questa parte. Non si tratta di un dato così debole da parlare di recessione, e non è certamente paragonabile al 2009 (quando il Pil mondiale è sceso del 2%), ma rappresenta un rallentamento tangibile che potrebbe lasciare il mondo più vulnerabile a potenziali shock avversi. E non siamo convinti che tassi più bassi saranno sufficienti a contrastare questo trend».

Per quanto riguarda gli Stati Uniti, invece, dicono i gestori di AllianceBernstein, «l’economia sembra sempre più precaria. Gli effetti della guerra commerciale sono evidenti nel settore manifatturiero, caduto in territorio di contrazione. Non resta che chiedersi se il rallentamento contagerà il resto dell’economia e mercato del lavoro e consumi saranno chiave per comprenderlo. Il passato suggerisce che la debolezza dell’industria si manifesterà in un deterioramento del mercato del lavoro, ma ciò non è ancora accaduto. Rimaniamo comunque all’erta per tracciare possibili segnali di una ripercussione del business sentiment sul tasso di occupazione. La Fed poi sta tagliando i tassi e ci attendiamo continui a farlo. Questo aiuterà l’economia, ma è da sottolineare come il principale colpevole del rallentamento non sia il livello dei tassi ma la politica commerciale».

Anche secondo Sergio Bertoncini, credit strategist di Amundi, «l’economia americana è destinata a rallentare ulteriormente, non lontano dal suo potenziale “naturale” di crescita nel 2020. Il ciclo americano attuale è il più lungo dal dopoguerra a oggi ed è ormai entrato nel suo undicesimo anno consecutivo di espansione: in parole povere, la fase attuale è sicuramente quella che gli economisti definiscono matura e soprattutto lo scorso anno è stata trainata anche da una politica fiscale insolitamente espansiva, qualcosa che non è accaduto nelle fasi mature dei cicli passati. Detto ciò, e nonostante la debolezza del manifatturiero, il settore dei servizi che rappresenta gran parte dell’economia statunitense continua a fornire segnali incoraggianti».

«Per il prossimo anno, anche se l’economia Usa è attesa in rallentamento e sotto il potenziale», conferma Mauro Valle, head of fixed income di Generali Investments Partners, «il tasso di crescita è previsto intorno all’1,8%, quindi ben sopra lo zero. Tuttavia il rischio che il rallentamento economico si tramuti in una recessione nei prossimi trimestri non è marginale, dati i fattori di rischi presenti a livello globale. Per quanto riguarda la zona euro, anche se nel suo complesso la situazione economica è accettabile, l’incertezza maggiore riguarda la Germania. L’economia tedesca sta attraversando una fase di debolezza, con tasso di crescita vicino allo zero, da cui potrebbe riprendersi nei prossimi mesi, sempre che non vi sia un ulteriore indebolimento dello scenario macro a livello globale».

Nemmeno Mohammed Kazmi, portfolio manager e macro strategist di Union Bancaire Privée (Ubp), si aspetta una recessione imminente dell’economia Usa: «Qualsiasi tregua sul fronte della trade war dovrebbe contribuire a stabilizzare il settore manifatturiero e il contesto di crescita. Con le elezioni il prossimo anno, il presidente Trump è consapevole della necessità di evitare una recessione e non è nel suo interesse assistere a una significativa escalation, che non solo danneggerebbe la crescita, ma anche i mercati azionari».

In questa fase avanzata del ciclo Tad Rivelle, chief investment officer fixed income di Twc, consiglia agli investitori obbligazionari «di muoversi con cautela e di concentrarsi su strategie volte a preservare il capitale. Alcuni segnali della fase avanzata si possono trovare nei mercati del credito investment grade statunitense e dell’Eurozona, nell’area della finanza leveraged, nel settore immobiliare Usa, nella manifattura globale e, più di recente, nelle valutazioni societarie nell’ambito del private equity, si pensi, ad esempio, al caso di WeWork».

Mark Nash, head of fixed income di Merian Global Investors: spiega che «le recessioni globali solitamente sono provocate proprio da un inasprimento delle condizioni finanziarie, causato o da un aumento dell’inflazione che costringe le banche centrali ad alzare i tassi di interesse, o da problemi nel sistema del credito che limitano l’accesso dell’economia ai finanziamenti. L’inasprimento legato alla forza del dollaro cade in questa seconda categoria, avendo generato un blocco del credito che ha messo seriamente a rischio la crescita. Ciò aiuta a spiegare i movimenti molto marcati nei rendimenti obbligazionari e nelle aspettative di inflazione che si sono registrati sui mercati. In effetti, al momento gli investitori prezzano un rischio significativo di “giapponesizzazione” dell’economia globale, tassi europei inferiori a quelli nipponici e rendimenti Usa sui minimi storici. Tuttavia, crediamo che non si arriverà a questa situazione, dal momento che i costi di finanziamento per i governi sono molto bassi. Il settore privato, avendo ridotto l’indebitamento a partire dalla crisi, rimane in buona salute mantenendo l’accesso al credito. È chiaro che queste non sono le classiche condizioni da recessione. Riconosciamo che una stabilizzazione dell’economia globale è necessaria per ottenere reflazione e un sentimento di mercato più positivo. La manifattura è stata la prima area a cedere e vi sono segnali del fatto che anche i servizi, il consumo e l’occupazione sono sotto pressione. Inoltre, il flusso delle notizie potrebbe peggiorare prima che vi sia un miglioramento e il sentiment potrebbe restare in bilico mentre il mercato cerca di capire quanto siano gravi le condizioni dell’economia. Tuttavia, considerando che il mercato sta prezzando uno scenario estremamente deflazionistico, l’outlook è in miglioramento. Per di più, il proseguimento dell’allentamento delle condizioni finanziarie relative al dollaro sarebbe positivo. Se si registrassero segnali del fatto che la crescita non sta rallentando in modo significativo, tornerebbe probabilmente una maggiore predisposizione al rischio da parte di investitori che sono ‘affamati’ di rendimenti. Ovviamente, qualunque notizia positiva sul fronte politico scatenerebbe movimenti notevoli, dato il sentiment attuale e l’impatto che un singolo tweet è in grado di generare. Se il dollaro si indebolirà e la liquidità tornerà a fluire dai mercati Usa verso aree più rischiose nei mercati emergenti, ciò non potrà che sostenere gli investimenti in questi asset, supportando così la crescita».

Mark Nash, head of fixed income di Merian Global Investors: spiega che «le recessioni globali solitamente sono provocate proprio da un inasprimento delle condizioni finanziarie, causato o da un aumento dell’inflazione che costringe le banche centrali ad alzare i tassi di interesse, o da problemi nel sistema del credito che limitano l’accesso dell’economia ai finanziamenti. L’inasprimento legato alla forza del dollaro cade in questa seconda categoria, avendo generato un blocco del credito che ha messo seriamente a rischio la crescita. Ciò aiuta a spiegare i movimenti molto marcati nei rendimenti obbligazionari e nelle aspettative di inflazione che si sono registrati sui mercati. In effetti, al momento gli investitori prezzano un rischio significativo di “giapponesizzazione” dell’economia globale, tassi europei inferiori a quelli nipponici e rendimenti Usa sui minimi storici. Tuttavia, crediamo che non si arriverà a questa situazione, dal momento che i costi di finanziamento per i governi sono molto bassi. Il settore privato, avendo ridotto l’indebitamento a partire dalla crisi, rimane in buona salute mantenendo l’accesso al credito. È chiaro che queste non sono le classiche condizioni da recessione. Riconosciamo che una stabilizzazione dell’economia globale è necessaria per ottenere reflazione e un sentimento di mercato più positivo. La manifattura è stata la prima area a cedere e vi sono segnali del fatto che anche i servizi, il consumo e l’occupazione sono sotto pressione. Inoltre, il flusso delle notizie potrebbe peggiorare prima che vi sia un miglioramento e il sentiment potrebbe restare in bilico mentre il mercato cerca di capire quanto siano gravi le condizioni dell’economia. Tuttavia, considerando che il mercato sta prezzando uno scenario estremamente deflazionistico, l’outlook è in miglioramento. Per di più, il proseguimento dell’allentamento delle condizioni finanziarie relative al dollaro sarebbe positivo. Se si registrassero segnali del fatto che la crescita non sta rallentando in modo significativo, tornerebbe probabilmente una maggiore predisposizione al rischio da parte di investitori che sono ‘affamati’ di rendimenti. Ovviamente, qualunque notizia positiva sul fronte politico scatenerebbe movimenti notevoli, dato il sentiment attuale e l’impatto che un singolo tweet è in grado di generare. Se il dollaro si indebolirà e la liquidità tornerà a fluire dai mercati Usa verso aree più rischiose nei mercati emergenti, ciò non potrà che sostenere gli investimenti in questi asset, supportando così la crescita».

IL RUOLO DELLE BANCHE CENTRALI

Generalmente è sempre accaduto che il rallentamento delle economie facesse scendere il mercato azionario e risalire l’obbligazionario, ma in questo momento sembra che questo paradigma si sia rotto. Perché? Secondo Pierluigi Ansuinelli, portfolio manager di Franklin Templeton Multi-Asset Solutions, «il paradigma è divenuto meno stabile ma non è scomparso. Gli investitori hanno reagito in base alle attese sulle mosse delle banche centrali e a volte hanno comprato oppure venduto obbligazioni e azioni nello stesso momento. Ma il sempre minore livello dei tassi ha favorito il paradigma azioni- obbligazioni ogni volta che ci si è resi conto di aver trattato un rallentamento economico alla stregua di un’imminente recessione. Infine, le obbligazioni “porto-sicuro” sono a loro volta state messe in discussione a causa delle valutazioni troppo elevate, innescando un aumento di attenzione per l’oro e gli investimenti alternative (private debt, hedge funds)». Bertoncini spiega «la tenuta e il recupero degli attivi rischiosi, anche in presenza di un rallentamento economico globale, e della buona performance dei bond con il rapido cambio di direzione della Fed all’inizio dell’anno e le nuove misure di supporto monetario giunte su entrambe le sponde dell’Atlantico negli ultimi mesi». Conferma Rivelle: «I prezzi delle azioni e dei bond in questo ciclo sono stati influenzati in modo sproporzionato dalle politiche delle banche centrali. In questo senso, le aspettative degli investitori su quale sarà la prossima mossa della Bce o della Fed sono diventate più importanti delle valutazioni basate sui fondamentali. Per questo motivo, i recenti movimenti nei prezzi obbligazionari non forniscono indicazioni particolarmente significative, a nostro avviso, a parte forse segnalare una crescente sfiducia nella capacità delle banche centrali di mantenere i tassi di interesse su livelli bassi a tempo indefinito». «Il rinnovato attivismo delle banche centrali nel 2019», a giudizio del credit strategist di Amundi, «si è reso necessario per contrastare i rischi che un sensibile rallentamento del commercio globale e dell’attività manifatturiera potesse produrre indesiderati effetti anche sul dominante settore dei servizi e sui consumi. Alla luce del persistere dei rischi al ribasso in una fase di rallentamento della crescita e in assenza di pressioni inflazionistiche è ragionevole attendersi che le banche centrali manterranno un atteggiamento accomodante anche nel 2020. Il governatore della Fed Powell, nell’ultima riunione della Fed, ha infatti sottolineato che l’asticella per una normalizzazione dei tassi è ancora altissima se si guarda ai trend dell’inflazione. Inoltre, come indicato da Draghi nella conferenza che ha seguito la riunione delle Bce di ottobre, è evidente che tanto più la politica fiscale saprà e potrà assumere un più rilevante ruolo di sostegno, tanto meno la politica monetaria dovrà in futuro spingersi in territori inesplorati di ulteriore allentamento».

Anche per Valle, «in questo ciclo economico le banche centrali hanno agito in maniera preventiva: la Fed si è mossa per ridurre il rischio recessione mentre la Bce si è attivata per ridurre il rischio deflazione nell’Eurozona. Nella situazione americano il taglio dei tassi è una classica decisione per gestire il ciclo economico; diverso invece il caso della Bce: tagliare ancora i tassi ufficiali già decisamente negativi (-0,40%) ha innescato un dibattito degli effetti complessivi sul sistema finanziario dei tassi negativi o nulli su quasi tutta la curva dei tassi governativi core. Al momento sembra che avere tassi negativi sia necessario per scongiurare il rischio di deflazione e evitare impatti negativi sull’economia a causa di condizioni finanziarie troppo restrittive, ma nel lungo periodo gestire l’uscita da questa situazione non sarà facile e forse neanche indolore». Per Kazmi, «l’allentamento della politica monetaria da parte delle banche centrali nel 2019 sembra aver avuto senso sulla base del grado di incertezza delle prospettive che stava ritardando le decisioni di investimento, in attesa dell’esito dei negoziati commerciali Usa-Cina e della Brexit. Il tasso dei Fed Funds non è ancora lontano dal tasso neutrale percepito a lungo termine e quindi la politica non sembra essere eccessivamente accomodante, soprattutto in un momento in cui l’inflazione resta al di sotto del target. Per quanto riguarda la Bce, sebbene ci siano dubbi sull’efficacia dell’ultimo pacchetto di misure, l’inflazione resta ben al di sotto del 2% e quindi è stato necessario intervenire, con l’onere adesso a carico delle autorità fiscali di fornire le prossime politiche di sostegno alla crescita». «Le banche centrali», sottolinea il cio fixed income di Tcw, «hanno fissato tassi di interesse molto ridotti o negativi nella convinzione, errata, che l’abbassamento dei costi di finanziamento potesse favorire crescita e prosperità a lungo termine. A nostro avviso, sta diventando sempre più chiaro che i tassi negativi sono dannosi, dal momento che favoriscono le inefficienze, incoraggiano l’indebitamento, fanno lievitare i prezzi degli asset in modo ingiustificato e rendono non più redditizio il modello bancario orientato al settore privato. Come dimostrazione di ciò basta pensare ai 17mila esuberi annunciati da Deutsche Bank e ai 10mila di Hsbc». Secondo Ansuinelli, invece, «le banche centrali hanno fatto il loro lavoro nel supportare occupazione e cercare di raggiungere il livello di inflazione target, centrando per ora solo il primo obiettivo. L’inflazione non dovrebbe muoversi oltre i livelli obiettivo e pertanto le banche centrali possono restare in modalità espansiva ancora per qualche tempo. Tuttavia, mantenere rendimenti negativi troppo a lungo crea un contest non sperimentato prima e potenzialmente pericoloso. Non crediamo sia opportuno un cambiamento di rotta per le banche centrali proprio durante un rallentamento economico, ma si tratta di qualcosa da mettere in agenda qualora la situazione dovesse stabilizzarsi e migliorare». Per Nash «i tassi di interesse più bassi rappresentano un passo positivo nella direzione di un’interruzione del trend deflazionistico che ha tenuto sotto scacco i mercati per più di un anno. È incoraggiante anche l’idea che le principali economie faranno tutto il possibile per supportare la domanda domestica, facendo meno affidamento sul commercio globale d’ora in avanti. Il taglio dei tassi da parte della Fed e l’indebolimento del dollaro produrranno un allentamento nei mercati emergenti, nelle condizioni per il finanziamento in dollari e nei tassi di interesse cinesi. Si tratta di sviluppi decisamente auspicabili, che sosterrebbero la crescita mondiale e farebbero diminuire i timori di deflazione».

Anche per Valle, «in questo ciclo economico le banche centrali hanno agito in maniera preventiva: la Fed si è mossa per ridurre il rischio recessione mentre la Bce si è attivata per ridurre il rischio deflazione nell’Eurozona. Nella situazione americano il taglio dei tassi è una classica decisione per gestire il ciclo economico; diverso invece il caso della Bce: tagliare ancora i tassi ufficiali già decisamente negativi (-0,40%) ha innescato un dibattito degli effetti complessivi sul sistema finanziario dei tassi negativi o nulli su quasi tutta la curva dei tassi governativi core. Al momento sembra che avere tassi negativi sia necessario per scongiurare il rischio di deflazione e evitare impatti negativi sull’economia a causa di condizioni finanziarie troppo restrittive, ma nel lungo periodo gestire l’uscita da questa situazione non sarà facile e forse neanche indolore». Per Kazmi, «l’allentamento della politica monetaria da parte delle banche centrali nel 2019 sembra aver avuto senso sulla base del grado di incertezza delle prospettive che stava ritardando le decisioni di investimento, in attesa dell’esito dei negoziati commerciali Usa-Cina e della Brexit. Il tasso dei Fed Funds non è ancora lontano dal tasso neutrale percepito a lungo termine e quindi la politica non sembra essere eccessivamente accomodante, soprattutto in un momento in cui l’inflazione resta al di sotto del target. Per quanto riguarda la Bce, sebbene ci siano dubbi sull’efficacia dell’ultimo pacchetto di misure, l’inflazione resta ben al di sotto del 2% e quindi è stato necessario intervenire, con l’onere adesso a carico delle autorità fiscali di fornire le prossime politiche di sostegno alla crescita». «Le banche centrali», sottolinea il cio fixed income di Tcw, «hanno fissato tassi di interesse molto ridotti o negativi nella convinzione, errata, che l’abbassamento dei costi di finanziamento potesse favorire crescita e prosperità a lungo termine. A nostro avviso, sta diventando sempre più chiaro che i tassi negativi sono dannosi, dal momento che favoriscono le inefficienze, incoraggiano l’indebitamento, fanno lievitare i prezzi degli asset in modo ingiustificato e rendono non più redditizio il modello bancario orientato al settore privato. Come dimostrazione di ciò basta pensare ai 17mila esuberi annunciati da Deutsche Bank e ai 10mila di Hsbc». Secondo Ansuinelli, invece, «le banche centrali hanno fatto il loro lavoro nel supportare occupazione e cercare di raggiungere il livello di inflazione target, centrando per ora solo il primo obiettivo. L’inflazione non dovrebbe muoversi oltre i livelli obiettivo e pertanto le banche centrali possono restare in modalità espansiva ancora per qualche tempo. Tuttavia, mantenere rendimenti negativi troppo a lungo crea un contest non sperimentato prima e potenzialmente pericoloso. Non crediamo sia opportuno un cambiamento di rotta per le banche centrali proprio durante un rallentamento economico, ma si tratta di qualcosa da mettere in agenda qualora la situazione dovesse stabilizzarsi e migliorare». Per Nash «i tassi di interesse più bassi rappresentano un passo positivo nella direzione di un’interruzione del trend deflazionistico che ha tenuto sotto scacco i mercati per più di un anno. È incoraggiante anche l’idea che le principali economie faranno tutto il possibile per supportare la domanda domestica, facendo meno affidamento sul commercio globale d’ora in avanti. Il taglio dei tassi da parte della Fed e l’indebolimento del dollaro produrranno un allentamento nei mercati emergenti, nelle condizioni per il finanziamento in dollari e nei tassi di interesse cinesi. Si tratta di sviluppi decisamente auspicabili, che sosterrebbero la crescita mondiale e farebbero diminuire i timori di deflazione».

IN CERCA DI RENDIMENTI

IN CERCA DI RENDIMENTI

«La ricerca di oasi nell’attuale deserto dei rendimenti», nota Bertoncini, «va verso i prodotti a spread ma si estrinseca anche con l’utilizzo della leva della duration: la nostra preferenza va soprattutto ai primi nell’area euro (corporate bond e titoli periferici) e alla seconda nei mercati statunitensi. La Bce ha appena iniziato il suo secondo programma di acquisti netti che comprende anche quelli dei corporate bond e al contempo i reinvestimenti dei titoli societari in scadenza nel suo portafoglio sono destinati ad aumentare. Inoltre, i flussi di investimenti nelle soluzioni di investimento dedicate ai prodotti a spread continuano a essere positivi: anche per queste ragioni ci aspettiamo che la ricerca di rendimento possa continuare a essere di sostegno ai prodotti a spread di qualità in Europa. Le valutazioni assolute e relative dei titoli di stato americani, al contempo, rimangono attraenti a livello globale e la Fed ha a disposizione con tutta probabilità maggiori spazi di utilizzo della politica monetaria convenzionale rispetto ad altre banche centrali. In un mondo di tassi negativi o estremamente bassi, anche i bond emergenti in valuta forte sono complessivamente interessanti, ma la selezione è evidentemente molto rilevante in quest’area che si caratterizza per ampie differenze tra aree, paesi e settori». Per i gestori di AllianceBernstein sono due i punti di critica importanza: «L’abilità di esporsi verso un lato o l’altro della bilancia in base alle condizioni del mercato e avere una buona diversificazione e flessibilità da ambo le parti. Oggi siamo esposti a titoli growth, date le nostre aspettative di un proseguo della crescita seppur a ritmi più blandi. Le nostre posizioni spaziano all’interno del credito societario high yield (che nel tempo offre ritorni simili a quelli azionari ma con meno volatilità), investment grade (che dovrebbe sostenere meglio i periodi di volatilità), asset cartolarizzati (mutui commerciali e residenziali che ci offrono un’esposizione ai consumi Usa) e dei mercati emergenti (fornisce un’ulteriore diversificazione, gode di valutazioni interessanti e ha la possibilità di trarre beneficio dall’approccio accomodante delle banche centrali nei mercati sviluppati)». A parere dell’head of fixed income di Generali Investments Partners, «nonostante i tassi bassi, l’investimento obbligazionario darà sempre il suo contributo a una gestione di portafoglio, non solo in termini di diversificazione e gestione della volatilità: un’adeguata gestione della duration, dell’esposizione sulla curva dei tassi e degli spread tra i vari paesi potrà dare un contributo positivo alla gestione».

Ubp guarda con interesse «al credito corporate in dollari, anche per gli investitori europei coperti in euro, piuttosto che a un’esposizione diretta ai mercati investment grade in euro. Tra i motivi di ciò c’è la recente inversione di tendenza del rendimento del credito Usa che sta diminuendo più rapidamente di quello in euro, sostenuto dall’allentamento della Fed. Se i rendimenti del credito Usa continuano a scendere più rapidamente di quelli in euro, ciò si tradurrebbe in plusvalenze extra per l’esposizione alle obbligazioni corporate Ig in dollari coperte in euro». A fronte di tassi bassi e curve dei rendimenti poco inclinate o piatte, per Ansuinelli, «le obbligazioni sovrane Us sono ancora un porto sicuro e non ci aspettiamo un deprezzamento del dollaro. Il mercato dell’Eurozona offre tante differenti curve ed emittenti da sfruttare anche in modo tattico, mentre i paesi emergenti offrono rendimenti elevati da cogliere in modo selettivo». «Date le condizioni attuali», dice Nash, «investire sui mercati emergenti potrebbe sembrare controintuitivo. Tuttavia, va considerato che gli emergenti sono sottopesati nei portafogli degli investitori, per via della contrazione di liquidità che si è verificata nell’ultimo anno. Via via che ripartiranno i flussi verso l’asset class, dovrebbe innescarsi un trend positivo senza grandi ostacoli. Solitamente, quando si verifica un rallentamento economico, gli Usa si ritrovano con i tassi su livelli relativamente bassi, avendo già effettuato tagli preventivi. Per questo motivo, il mercato in queste circostanze tende a sovrappesare i mercati emergenti. Questa volta, tuttavia, tale situazione non si è verificata, a causa del marcato restringimento nel differenziale di tasso di crescita tra Stati Uniti ed emergenti avvenuto nell’ultimo anno. In sintesi, abbiamo chiuso le nostre posizioni lunghe sulla duration, ma per essere più fiduciosi nella prospettiva di una reflazione globale abbiamo bisogno di qualche notizia migliore sul fronte geopolitico. Nel frattempo, manteniamo bassi i livelli di rischio. In ogni caso, il calo del dollaro è un buon punto di partenza, dato che la forza del biglietto verde è stata una delle principali cause dei problemi deflazionistici dell’ultimo anno. Se si verificasse questa congiuntura positiva, allora i mercati si troverebbero la strada spianata, dato che gli investitori sono posizionati dal lato lungo su bond governativi, oro e dollaro, mentre stanno sottopesando gli asset rischiosi al di fuori degli Usa. Assumere una posizione lunga su asset rischiosi globali, inflazione, fattori di irripidimento della curva dei rendimenti e tassi di cambio emergenti dovrebbe aprire buone possibilità di upside. Manteniamo invece la nostra posizione lunga sulla parte a breve termine della curva dei rendimenti Usa, sull’Italia e sulla Grecia».

Ubp guarda con interesse «al credito corporate in dollari, anche per gli investitori europei coperti in euro, piuttosto che a un’esposizione diretta ai mercati investment grade in euro. Tra i motivi di ciò c’è la recente inversione di tendenza del rendimento del credito Usa che sta diminuendo più rapidamente di quello in euro, sostenuto dall’allentamento della Fed. Se i rendimenti del credito Usa continuano a scendere più rapidamente di quelli in euro, ciò si tradurrebbe in plusvalenze extra per l’esposizione alle obbligazioni corporate Ig in dollari coperte in euro». A fronte di tassi bassi e curve dei rendimenti poco inclinate o piatte, per Ansuinelli, «le obbligazioni sovrane Us sono ancora un porto sicuro e non ci aspettiamo un deprezzamento del dollaro. Il mercato dell’Eurozona offre tante differenti curve ed emittenti da sfruttare anche in modo tattico, mentre i paesi emergenti offrono rendimenti elevati da cogliere in modo selettivo». «Date le condizioni attuali», dice Nash, «investire sui mercati emergenti potrebbe sembrare controintuitivo. Tuttavia, va considerato che gli emergenti sono sottopesati nei portafogli degli investitori, per via della contrazione di liquidità che si è verificata nell’ultimo anno. Via via che ripartiranno i flussi verso l’asset class, dovrebbe innescarsi un trend positivo senza grandi ostacoli. Solitamente, quando si verifica un rallentamento economico, gli Usa si ritrovano con i tassi su livelli relativamente bassi, avendo già effettuato tagli preventivi. Per questo motivo, il mercato in queste circostanze tende a sovrappesare i mercati emergenti. Questa volta, tuttavia, tale situazione non si è verificata, a causa del marcato restringimento nel differenziale di tasso di crescita tra Stati Uniti ed emergenti avvenuto nell’ultimo anno. In sintesi, abbiamo chiuso le nostre posizioni lunghe sulla duration, ma per essere più fiduciosi nella prospettiva di una reflazione globale abbiamo bisogno di qualche notizia migliore sul fronte geopolitico. Nel frattempo, manteniamo bassi i livelli di rischio. In ogni caso, il calo del dollaro è un buon punto di partenza, dato che la forza del biglietto verde è stata una delle principali cause dei problemi deflazionistici dell’ultimo anno. Se si verificasse questa congiuntura positiva, allora i mercati si troverebbero la strada spianata, dato che gli investitori sono posizionati dal lato lungo su bond governativi, oro e dollaro, mentre stanno sottopesando gli asset rischiosi al di fuori degli Usa. Assumere una posizione lunga su asset rischiosi globali, inflazione, fattori di irripidimento della curva dei rendimenti e tassi di cambio emergenti dovrebbe aprire buone possibilità di upside. Manteniamo invece la nostra posizione lunga sulla parte a breve termine della curva dei rendimenti Usa, sull’Italia e sulla Grecia».

LE STRATEGIE PER ESTRARRE VALORE

«Nel quadro attuale», Kazmi ritiene «che i portafogli dovrebbero presentare forti caratteristiche di liquidità in quanto la volatilità aumenta in un contesto di fine ciclo. Per i segmenti di mercato più rischiosi privilegiamo quindi un’esposizione all’alto rendimento attraverso gli indici Cd. Questi indici hanno attualmente un rendimento atteso più elevato rispetto alle tradizionali obbligazioni di cassa, con una migliore liquidità e un minore rischio di drawdown». Di Maggio e Distenfeld preferiscono «aree del mercato che risultano meglio posizionate per affrontare i rischi che vediamo oggi, come il settore al consumo o le banche statunitensi. La duration del portafoglio è di 4,5 anni, ma ci sarà sempre un profilo di duration intermedio perché crediamo nella struttura più che nelle abilità (mantenere un approccio bilanciato si è dimostrato più efficiente di provare a predire il prossimo movimento dei tassi). A mano a mano che procediamo nelle fasi tardive del ciclo, le metriche del credito societario ad alto rendimento Usa appaiono più sotto pressione e le aspettative sugli investimenti sono diminuite a causa del protrarsi delle questioni commerciali. Tuttavia, il settore continua a offrire una selezione di opportunità interessanti ed è supportato da livelli di offerta limitati, solidi flussi di cassa disponibili, un livello di crescita modesto e banche centrali accomodanti. Siamo positivi inoltre sul settore bancario, in particolare sulle emissioni subordinate di istituti finanziari europei che beneficiano di fondamentali robusti, compresi solide situazioni patrimoniali e migliori coefficienti di capitale».

«Poiché ci troviamo in un contesto di fine ciclo», illustra Rivelle, «privilegiamo asset obbligazionari sicuri e “bendable”, cioè asset che in caso di crisi sperimentano una riduzione graduale del proprio valore, all’opposto dei “breakable asset”, che invece tendono a subire un deprezzamento brusco e “catastrofico”. Tra i primi vi è il credito investment grade statunitense meno ciclico e di qualità più elevata, i titoli Usa garantiti da ipoteca commerciale (Cmbs) con rating tripla-A, i titoli garantiti da ipoteca su immobili (Rmbs) de-leveraged e non agency e i cosiddetti bond Ffelp statunitensi a tasso variabile, strumenti basati su prestiti destinati agli studenti garantiti dal governo. Nella fase avanzata del ciclo, la selezione delle obbligazioni è un’arte negativa, nel senso che evitare gli asset breakable è più importante che andare a scovare i titoli con rendimento più elevato». Ansuinelli vede ancora valore «nella parte lunga del debito italiano rispetto ad altri emittenti della medesima area monetaria. Le obbligazioni societarie necessitano di un’analisi dei fondamentali, ma offrono ancora valore. Strategie basate sulle attese d’inflazione possono essere considerate per creare una sorta di protezione a fronte di un possibile scenario di prezzi al consumo in aumento spinti dalla liquidità abbondante e da un recupero dei settori ciclici. Le obbligazioni convertibili e quelle dei paesi emergenti sono ancora presenti nei nostri portafogli».

GESTIONE ATTIVA O PASSIVA?

Dopo una decade di espansione, i mercati finanziari potrebbero essere prossimi a un punto di svolta. Per gli investitori questo significa trovare un modo per mantenere un flusso di reddito, proteggendo al contempo il portafogli da un mix di volatilità in aumento e crescita più lenta. In questo contesto, i gestori di AllianceBernstein, sostengono che «avere strategie dinamiche e bilanciate, affidandosi quindi a un tipo di gestione attiva, rappresenti l’opzione più adeguata. Queste soluzioni uniscono obbligazioni societarie high yield e altri asset creditizi con emissioni governative di alta qualità. La ricerca di un ritorno incontra il bisogno di reddito, mentre l’aspetto più sicuro offre protezione nei momenti di stress del mercato. In aggiunta, la loro flessibilità permette di approfittare dei cambiamenti nelle condizioni di mercato. Per esempio, con l’appiattimento della curva queste strategie possono esporsi a titoli di maggiore qualità e più sensibili ai tassi di interesse, a discapito delle aree più rischiose del credito. Ciò conferisce maggiore liquidità al portafoglio. Nel caso si innescasse una vendita generalizzata, gli investitori potrebbero vendere Treasury Us con performance superiori e altri asset di qualità per ribilanciare la propria strategia su attivi a più alto rischio, ma a prezzi più interessanti». La gestione passiva ha un vantaggio in termini di costi, in un periodo di bassi rendimenti, che è un chiaro punto di forza. Ma, sottolinea Valle, «una replica passiva di una asset class obbligazionaria, dal punto di vista di un investitore euro, che offre in media rendimenti negativi per il settore governativo e di poco superiori allo zero per i corporate bond, non offre la possibilità di avere rendimenti positivi in termini reali nel medio periodo. Riteniamo che una gestione attiva, proprio in un periodo di tassi che sono attorno allo zero e che quindi non possano scendere più di tanto, sia una strategia più convincente nel medio-lungo periodo.» Secondo lo strategist di Union Bancaire Privée, «nei mercati del reddito fisso in euro, i segmenti cosiddetti difensivi presentano attualmente profili di rischio/rendimento non interessanti. Ad esempio, un benchmark aggregato in euro con un rating medio di A+ ha un rendimento dello 0% e i drawdown peggiori, del -4,5% negli ultimi 3 anni. Per questi segmenti, gli investitori dovrebbero passare a fondi absolute return gestiti in modo proattivo, con particolare attenzione alla conservazione del capitale e alla liquidità. Per i crediti Ig in euro che hanno ancora un rendimento positivo modesto, gli investitori dovrebbero ottimizzare la loro esposizione attraverso strumenti liquidi: gli indici Cds si comportano meglio delle obbligazioni in periodi di stress dei mercati. Sia Eet sia fondi comuni tradizionali che investono in obbligazioni». «Piuttosto che sostenere la superiorità dell’attivo sul passivo o viceversa», dice Rivelle, «crediamo che la risposta dipenda dalla qualità di esecuzione delle due tipologie di approccio. In sintesi, le strategie attive in grado sia di generare rendimenti superiori quando le opportunità abbondano che di preservare il capitale nella fase avanzata del ciclo rappresentano, di fatto, un’alternativa migliore a molte strategie passive che mantengono un profilo di rischio sempre uguale a quello del mercato nel complesso, indipendentemente dalla disponibilità di opportunità.».

Articolo a cura di Margherita Abbate Daga