Plenisfer: È il momento della verità per le materie prime industriali: siamo al picco di un mini-ciclo o all’inizio di un superciclo?

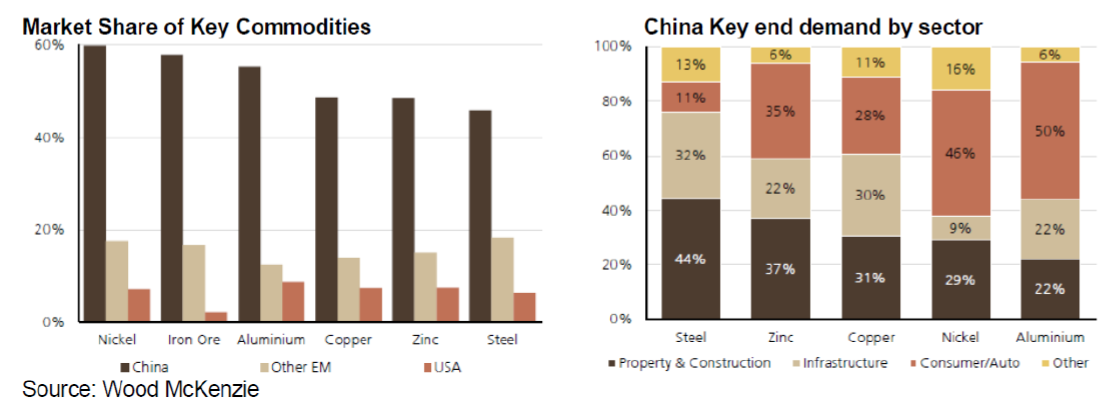

I metalli ad uso industriale hanno registrato forti guadagni negli ultimi nove mesi e gli investitori si interrogano se questo sia l’inizio del prossimo “super ciclo” o se il rimbalzo iniziato nel 2020 e trainato dalle politiche fiscali sia ormai vicino a un picco. Riteniamo che il contesto macro e dei fondamentali per le materie prime industriali rimanga solido e che i prezzi potrebbero registrare un’ulteriore crescita nei prossimi due anni. La vera sfida sarà capire quali materie prime hanno un potenziale a lungo termine rispetto a quelle che hanno appena beneficiato di uno squilibrio della domanda rispetto all’offerta, ma non hanno una capacità strutturale di crescita. La posizione di Plenisfer, secondo cui alcune materie prime continueranno a essere supportate da un contesto solido e per le quali siamo quindi all’inizio di un super-ciclo, si basa su una serie di fattori: 1. Crescita sostenuta della domanda in Cina, come evidenziato dagli indicatori cinesi, e ripartenza nel resto del mondo grazie ai vaccini La Cina rappresenta oltre il 50% della domanda di materie prime industriali chiave e rimane il motore dominante della domanda sottostante. I settori trainanti della domanda sono: 1) real estate 2) infrastrutture e 3) manifattura 4) auto afferma Plenisfer

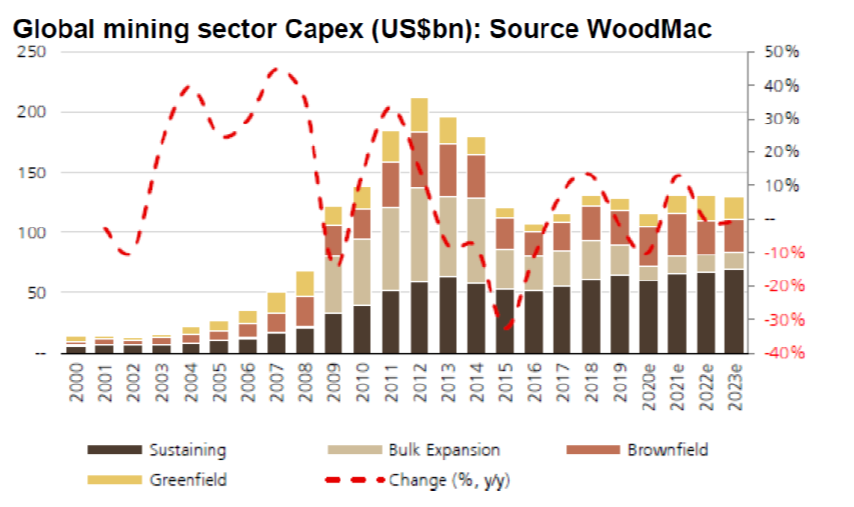

Sebbene il consensus indichi una certa moderazione nella crescita economica cinese nella seconda metà del 2021, il PIL reale dovrebbe ancora essere nella regione del 7,5-8% nel 2021 e del 5% nel 2022. Inoltre, il 2021 sarà anche il primo anno del quattordicesimo piano quinquennale della Cina piani di riforma dettagliati saranno annunciati quest’anno e, a nostro avviso, potrebbero trainare la domanda di materie prime. In ogni caso, una normalizzazione della crescita in Cina dovrebbe essere compensata, in una certa misura, anche dalla ripresa guidata dai vaccini nel resto del mondo. 2. Crescita limitata dell’offerta di metalli di base nei prossimi anni Il superciclo delle materie prime guidato dalla Cina e iniziato nel 2003-04 ha fatto segnare un massimo storico del Mining Capex (spesa in conto capitale) con picchi rispettivamente dei prezzi nel 2011 e degli investimenti nel 2012.

Durante quel super-ciclo, le società minerarie hanno stimato rialzi a lungo termine dei prezzi delle materie prime sull’idea che l’urbanizzazione e lo sviluppo industriale delle economie emergenti sarebbero durate molti anni. In questo scenario, i progetti che in precedenza erano stati considerati “antieconomici” sono diventati impellenti. Gli investimenti destinati ad ottenere nuova capacità hanno portato a un aumento dell’offerta che ha spinto al ribasso i prezzi delle materie prime afferma Plenisfer, portando a una flessione ciclica del settore dal 2012 al 2015. L’atteggiamento verso questi investimenti nel settore minerario è cambiato drasticamente dopo la recessione del 2015-16. I bilanci sono diventati la priorità e il rendimento del capitale è diventato più importante della crescita.

La capital intensity per le miniere è triplicata negli ultimi 40 anni in termini reali, mentre gli investimenti per la manutenzione sono più che raddoppiati dal 2004 ad oggi. Ulteriori fattori strutturali, come la focalizzazione degli investitori sui fattori ESG, sono in aumento e rappresentano considerazioni e costi aggiuntivi per le aziende in qualsiasi progetto di sviluppo. Tutto ciò ci suggerisce che ulteriori investimenti nella crescita saranno improbabili nel breve termine e che quindi la crescita dell’offerta sarà limitata, con ricadute in termini di sostegno ai prezzi. 3. La politica monetaria espansiva, le aspettative di un’inflazione in aumento e un dollaro debole, dovrebbero fornire ulteriore sostegno alla domanda e ai prezzi delle materie prime.

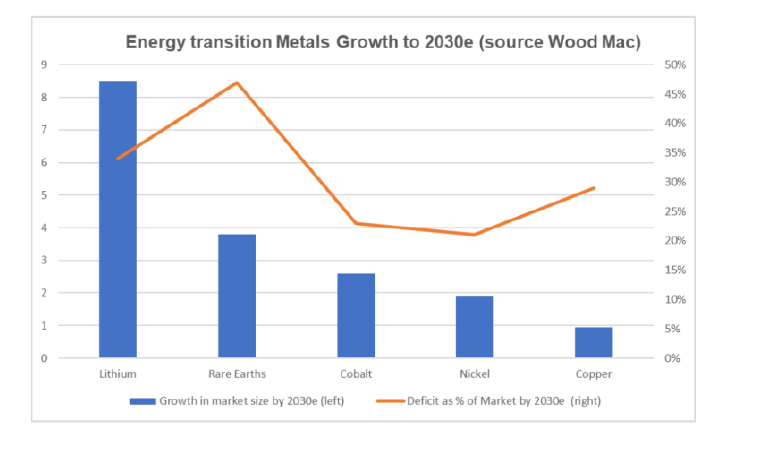

L’aumento del valore del commercio globale come conseguenza dell’aumento dei prezzi delle materie prime, porta a maggiori surplus commerciali dei mercati emergenti. Ciò esercita una pressione al ribasso sul dollaro che rafforza i prezzi delle materie prime più elevati, creando un loop. 4. La transizione energetica sarà il motore del prossimo super ciclo che sostituirà la Cina? A lungo termine afferma Plenisfer, la politica sta guidando un cambiamento strutturale verso le energie rinnovabili e i veicoli elettrici. Secondo Wood McKenzie, è probabile che i metalli esposti direttamente alle batterie EV, tra cui rame, litio e terre rare, subiscano una crescita della domanda trasformativa che porterà a un ulteriore rialzo dei prezzi e / o a un periodo prolungato di prezzi elevati. La decarbonizzazione dell’elettricità, dell’industria e dei trasporti richiederà un’ampia gamma di materie prime e il rame potrebbe esserne il principale beneficiario della domanda. Sia l’Europa che gli Stati Uniti stanno implementando piani di stimolo alla crescita ad alta intensità per i metalli che, insieme al rimbalzo della domanda cinese, portano a potenziali problemi di offerta.

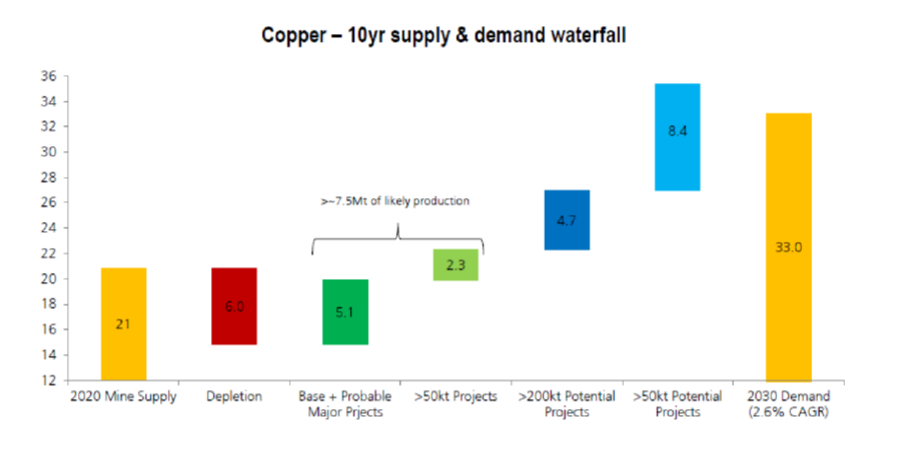

In questo contesto, preferiamo l’esposizione a metalli importanti per le tecnologie future, vale a dire rame, metalli per batterie e platino: ➢ Rame Riteniamo che il rame si trovi nella posizione migliore per beneficiare del sostegno della politica economica in Cina, Europa e Stati Uniti. Wood McKenzie stima fino a 3MNT di domanda incrementale di rame da installazioni eoliche offshore globali e 5MNT da installazioni solari entro il 2030 e infine il potenziale di 2,3MNT per i veicoli elettrici. Il rame è una delle poche materie prime in cui c’è una generale scarsità geologica. Il

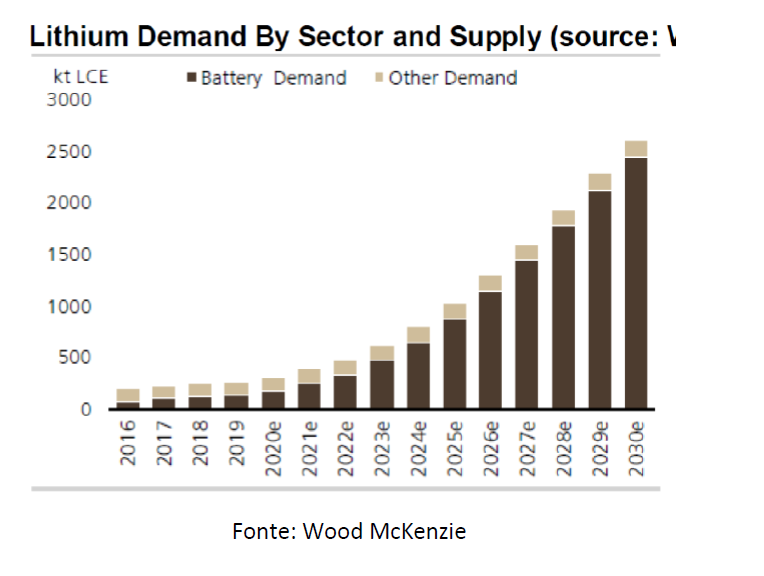

Il grafico mostra la proiezione dell’offerta mineraria rispetto alla domanda ipotizzando un CAGR del 2,6% entro il 2030, in linea con la media degli ultimi 30 anni. Non è realistico aspettarsi che questi progetti vengano tutti realizzati ed eseguiti in tempo. Inoltre, Wood McKenzie prevede che l’elettrificazione potrebbe accelerare la domanda al 3,5% o al 4% di CAGR entro il 2030. Tenendo conto di entrambi questi punti, è chiaro che l’elettrificazione potrebbe portare a un deficit di rame con conseguente prezzo significativamente più alto. ➢ Litio Si prevede che la domanda di litio crescerà del 24% CAGR nei prossimi 10 anni, con una domanda relativa alle batterie che dovrebbe passare dal 35% sul totale nel 2020E all’86% nel 2030E afferma Plenisfer

Il litio è alla base della tecnologia delle batterie attuali ed emergenti, quindi la domanda continuerà a crescere considerando l’evoluzione attesa per i veicoli elettrici. Al contrario, il cobalto potrebbe essere penalizzato dall’offerta limitata a un solo paese e dalle complessità connesse al suo smaltimento, ragioni per cui i produttori di batterie stanno operando per la sua sostituzione con il litio. Nel medio-lungo termine, riteniamo che l’offerta di litio faticherà a tenere il passo con la forte crescita della domanda guidata dalla forte diffusione dei veicoli elettrici. ➢ Terre Rare Ci sono 17 elementi chimici noti come terre rare.

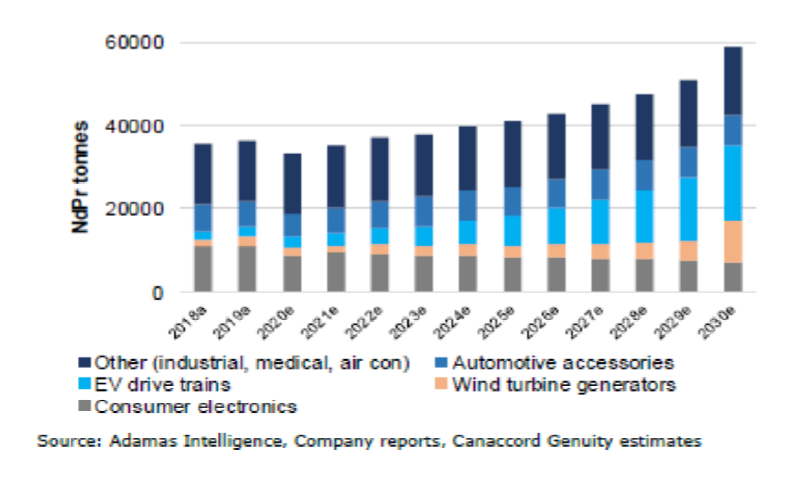

Di questi, 2 elementi in particolare, il neodimio (Nd) e il praseodimio (Pr) stanno vivendo un cambiamento radicale nella domanda derivante dalle vendite di veicoli elettrici. I magneti permanenti sono il più grande mercato di utilizzo finale per le terre rare e vengono utilizzati nell’elettronica di consumo, negli accessori per auto e nell’aria condizionata. Inoltre, vengono sempre più utilizzati in applicazioni di maggiore dimensione come i gruppi motopropulsori di veicoli elettrici e generatori di turbine eoliche. I magneti ad alte prestazioni svolgono un ruolo chiave nei motori di trazione elettrica. Le stime variano, ma i veicoli a combustione interna esistenti utilizzano tra 0,2 e 0,7 kg di NdPr per veicolo, mentre i veicoli elettrici possono utilizzare tra 1-2 kg. Ci aspettiamo che questi fattori determinino una crescita significativa della domanda nel prossimo decennio.

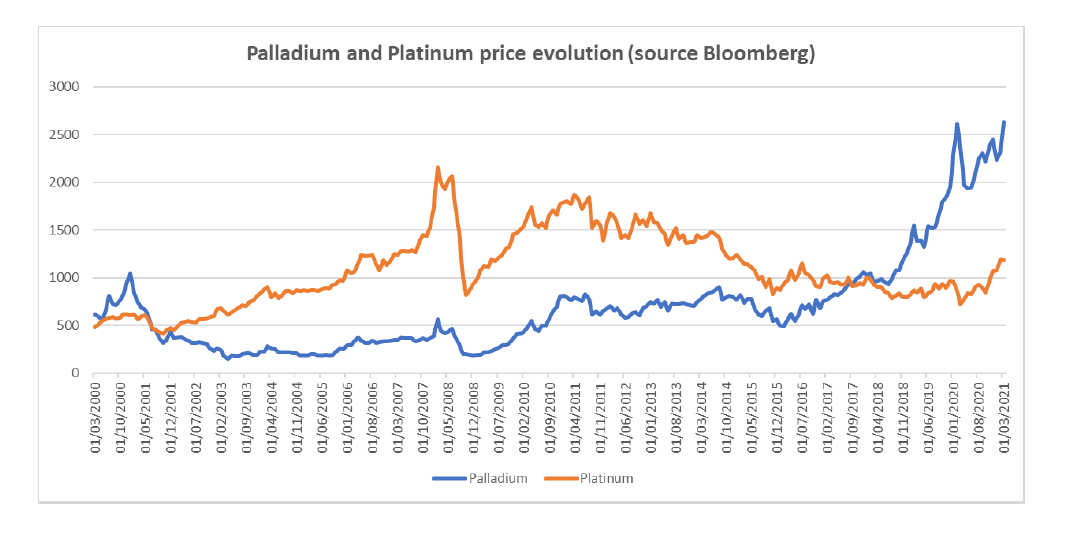

Prevediamo che dal 2023 potrebbe emergere un divario di offerta a seguito della ripartenza post COVID19 nei mercati auto / veicoli elettrici. ➢ Platino Il mercato del platino si trova attualmente in un modesto surplus e, a breve termine, la sostituzione del palladio con il platino nelle applicazioni convenzionali di autocatalizzatori ICE, è probabilmente la chiave per un miglioramento della bilancia di domanda e offerta. Infatti, poiché il prezzo del palladio è aumentato di 5 volte rispetto al platino negli ultimi 5 anni afferma Plenisfer, le case automobilistiche stanno esaminando attentamente le potenziali opportunità derivanti dalla sostituzione del palladio con il platino senza compromettere la loro capacità di soddisfare i limiti di emissioni attuali o futuri. La combinazione del miglioramento dei volumi e dei carichi più elevati per veicolo, a seguito dell’inasprimento degli standard sulle emissioni, dovrebbe portare a una crescita della domanda a due cifre nel 2021-22.

A medio termine, il ruolo del platino nell’economia dell’idrogeno è cruciale. Viene utilizzato nelle celle a combustibile e nell’elettrolisi dell’acqua che sfrutta energia rinnovabile per produrre idrogeno verde, processo in cui viene utilizzato insieme all’iridio come catalizzatore durante l’elettrolisi. Gli attuali obiettivi di capacità di generazione di idrogeno verde dell’UE e della Cina da soli richiederebbero, cumulativamente, oltre 1 milione di once di platino entro il 2030, circa il 18% dell’attuale offerta mineraria. A lungo termine, tenendo conto anche dei vincoli di offerta e dei lunghi tempi di realizzazione di nuova produzione, la creazione della domanda di base dall’economia dell’idrogeno potrebbe portare a un apprezzamento materiale del prezzo del platino.

Conclusioni: settore delle risorse di base ancora sostanzialmente sottovalutato In conclusione, mentre il settore è in rialzo del 100% dai minimi di marzo 2020 e al suo picco dal 2011, riteniamo che ci sia ulteriore spazio per un ulteriore significativo apprezzamento, dato il contesto macro favorevole. I rischi, ovviamente, rimangono. Se l’economia cinese rallentasse o la campagna di vaccinazione venisse interrotta, con conseguenti impatti sulla ripresa economica nel resto del mondo, si avrà un impatto sul settore almeno a breve termine. E anche le modifiche alla tassazione del settore minerario potrebbero influire sulle proiezioni. Tuttavia, riteniamo che le tendenze strutturali, come l’elettrificazione, supportino la nostra view a medio-lungo termine secondo cui siamo all’inizio di un super ciclo in alcune materie prime e investimenti ad esse connesse. Ma, per selezionare i vincitori a lungo termine tra le materie prime, sarà necessaria una gestione veramente attiva e un’analisi approfondita dei fondamentali afferma Plenisfer