Visto il contesto fortemente incerto, gli investitori dovrebbero avere un’esposizione prudente al rischio e e cercare il rendimento nelle obbligazioni societarie Investment Grade in euro

Visti i timori di una crescita globalmente debole e di una crescente volatilità sullo sfondo del conflitto commerciale tra USA e Cina, rimaniamo prudenti sugli attivi rischiosi. La nostra decisione il mese scorso di assumere una posizione lunga sulla duration e di rimanere difensivi sulle azioni è stata premiata dai mercati che stanno già scontando per i prossimi 12 mesi tagli dei tassi di 100 pb da parte della Fed e di 30 pb da parte della BCE. Crediamo che sia giunto il momento per gli investitori di avere una lieve esposizione al rischio con una preferenza per le obbligazioni societarie Investment Grade europee, ma siamo consapevoli delle opportunità che potrebbero essere offerte da questo contesto volatile.

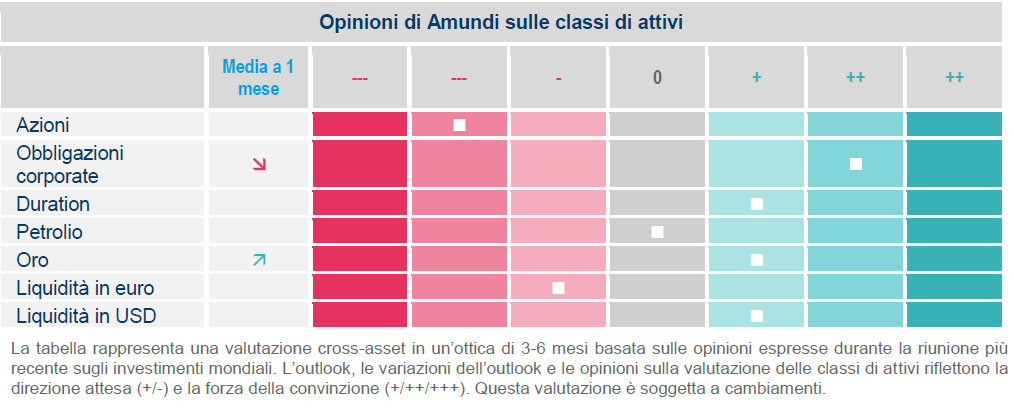

Idee ad alta convinzione

Le banche centrali dei Paesi sviluppati, compresa la BCE e la Fed, sembrano essere disposte a sostenere la crescita tramite l’adozione di una posizione più accomodante. A breve termine queste sono notizie positive per le azioni dei Paesi sviluppati, ma rimaniamo selettivi. Alla luce di un contesto macro-economico accomodante iniziamo a riconsiderare la nostra opinione negativa sugli Schatz visto che non è supportata dalla forte possibilità di un taglio dei tassi. Riguardo alla duration, rimaniamo positivi sugli Stati Uniti come elemento di diversificazione dell’esposizione al rischio per via del rallentamento della crescita globale e dell’inflazione e per via della recente escalation della guerra commerciale. Manteniamo la nostra preferenza per i Treasury decennali e quinquennali USA rispetto ai bund quinquennali tedeschi. Sui mercati del credito, ci attendiamo che la caccia al rendimento si intensifichi in Europa perché la maggior parte del debito sovrano in euro è ormai negativo. Continuiamo a preferire i BTP italiani e le obbligazioni societarie Investment Grade in euro a quelle High Yield (più simili alle azioni) che dovrebbero beneficiare di fattori tecnici come i flussi di investimento, le operazioni TLTRO, il probabile QE2 della BCE e il taglio dei tassi. Rimaniamo prudenti sul credito USA perché l’effetto leva è troppo alto rispetto ai fondamentali. Riguardo alle azioni emergenti, manteniamo un’opinione neutrale per via delle valutazioni nel complesso poco interessanti, del peggioramento delle dinamiche macro e delle revisioni negative degli utili. Manteniamo la nostra preferenza per la Corea, che sta inviando segnali di stabilizzazione, e per la Cina. Sul fronte delle obbligazioni dei Paesi emergenti, rimaniamo positivi riguardo alle valute forti soprattutto per motivi di carry, ma siamo prudenti riguardo al debito in valuta locale che è soggetto a una forte volatilità per via dell’esposizione valutaria. In generale il contesto finanziario sembra favorevole al debito dei Mercati emergenti (carry attraente, bassi tassi USA, Fed accomodante e banche centrali accomodanti dei Paesi emergenti, inflazione sotto tono), ma i timori riguardo al commercio mondiale e alla crescita rappresentano dei fattori critici, soprattutto per il debito in valuta locale. Per quanto riguarda le valute, manteniamo un approccio relative value con una preferenza per il paniere valutario formato da valute dei Mercati emergenti con un carry più elevato rispetto al rand sudafricano e al won sudcoreano che dovrebbero svalutarsi di più a causa del riaggravarsi delle tensioni commerciali tra USA e Cina.

Rischi e coperture

Le tensioni geopolitiche e i timori per la crescita mondiale continuano a dominare i mercati finanziari. I dati non entusiasmanti provenienti dalla Germania e dalla Cina fanno temere una recessione. L’incertezza in Europa è aumentata, i due punti critici sono la Brexit e l’Italia. È importante notare che i fondamentali delle società rimangono a rischio perché i margini degli utili potrebbero diminuire nel caso di un indebolimento della crescita mondiale e di un’escalation della guerra commerciale. Il rischio di liquidità potrebbe ripresentarsi nel caso in cui le banche centrali deludano le aspettative dei mercati. In questo contesto gli investitori potrebbero ridurre il rischio adottando una strategia di copertura adeguata investendo in oro. Tale strategia li potrebbe salvaguardare nel caso in cui si inasprisca la guerra valutaria tra gli USA e la Cina. Gli investitori potrebbe anche anche prendere in considerazione l’idea di valutare in maniera positiva la duration USA come copertura liquida, per poi ridurla marginalmente dopo un consistente rally dei tassi.

Commento a cura di Matteo Germano, Head of Multi-Asset di Amundi