Repricing dei tassi a breve termine nei mercati sviluppati. Il messaggio che emerge dall’insieme dei mercati dei tassi è: più bassi e più a lungo

Il rally della duration del mese di agosto è stato impressionante. L’intera curva delle obbligazioni sovrane tedesche, incluse le scadenze trentennali, presenta rendimenti negativi, al pari della metà delle obbligazioni investment grade europee. Parallelamente, nel Regno Unito e negli Stati Uniti i mercati scontano ormai tassi di interesse più bassi rispetto a quelli attuali per i prossimi dieci e trent’anni, rispettivamente. Ancor più sorprendente è il fatto che tutto ciò abbia coinciso con un significativo repricing dei tassi a breve termine nei mercati sviluppati. Il messaggio di fondo che emerge dall’insieme dei mercati dei tassi è: più bassi e più bassi più a lungo.

Il crollo dei rendimenti è rappresentato dalla linea azzurra della figura 1, che illustra la nostra analisi euristica dei premi obbligazionari: rendimenti a trent’anni con aggiunta del rischio di credito (option-adjusted spread). Negli ultimi 18 mesi, le variazioni dei premi obbligazionari hanno seguito molto da vicino l’andamento dei rendimenti azionari, in blu. Nella misura in cui i tassi di sconto sono diminuiti (o aumentati), gli utili azionari futuri appaiono oggi più (o meno) appetibili. Questa relazione è stata messa alla prova ad agosto, quando le azioni hanno ignorato la virata al ribasso dei premi obbligazionari. Cosa sta accadendo?

È possibile che il sentiero tortuoso scontato dai mercati (in base al quale le banche centrali taglierebbero i tassi in misura sufficiente a scongiurare una recessione ma non a rafforzare l’inflazione in modo tale che i tassi potrebbero dover aumentare nuovamente) si stia facendo ancor più angusto. Il riacuirsi delle guerre commerciali globali ha riacceso le incertezze sul futuro delle catene di produzione, mettendo un freno ai piani di investimento delle aziende e causando forti variazioni delle scorte. Poiché le variazioni degli investimenti e delle scorte sono a loro volta state all’origine di tutte le contrazioni economiche (nessuna esclusa) a partire dagli anni ’40, è plausibile che gli investitori azionari stiano iniziando a rivalutare la situazione.

L’economia tedesca, orientata alle esportazioni e all’attività manifatturiera, è probabilmente appena entrata in recessione, e gran parte delle principali economie ha riportato significative riduzioni delle scorte. Di conseguenza, a parità di altre condizioni, i prezzi delle azioni dovrebbero essere più bassi.

Ma le altre condizioni non sono tutte uguali. È possibile che i mercati abbiano nel complesso rivisto la funzione di reazione delle banche centrali globali, e della Federal Reserve in particolare, per accordare maggiore importanza che in passato a fattori esterni quali gli scambi commerciali. La logica sarebbe la seguente: i rischi per la stabilità e la crescita USA (e globale) derivanti dalle politiche commerciali sono così significativi che basterebbe un solo tweet per mandare in fumo tutte le analisi e previsioni elaborate dagli esperti delle principali banche centrali. Il presidente della Fed Jerome Powell ha messo in luce tali rischi nel discorso pronunciato a Jackson Hole lo scorso 23 agosto.

Potremmo spiegare la situazione anche con il comportamento del mercato. Benché quest’anno le aspettative sugli utili relativi alle azioni globali siano diminuite notevolmente a riflesso della modesta contrazione, le attese per il 2020 sono rimaste invariate e i tassi di sconto sono scesi assicurando un’espansione degli utili di circa il 7% per i prossimi dodici mesi. Se Powell dovesse mantenere le sue promesse di politica monetaria, ma il presidente Trump non dovesse dar seguito alle minacce commerciali, gli attivi rischiosi potrebbero evidenziare una notevole accelerazione nel breve termine.

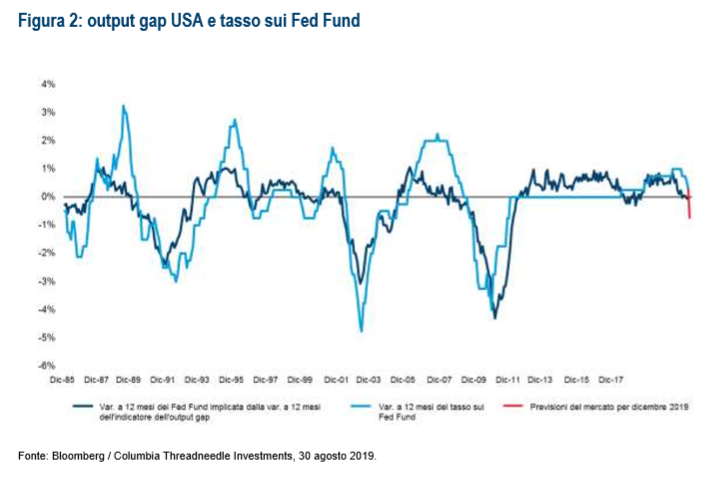

Siamo tuttavia scettici riguardo a questa possibilità, che appare al contempo pericolosa e carica di conseguenze sul lungo periodo. Inoltre, l’attuale tasso sottostante dell’economia statunitense implica probabilmente che, in caso di tregua commerciale (che potrebbe verificarsi in qualsiasi momento), una riduzione dei tassi di interesse potrebbe non essere adeguata. Il nostro indicatore mensile ad alta frequenza per l’output gap statunitense, ad esempio, si attesta sui livelli più elevati da metà degli anni Duemila.

Le variazioni dell’output gap sono inoltre un buon indicatore dell’andamento dei salari in un orizzonte di dodici mesi e segnalano l’arrivo di nuove pressioni; suggeriscono inoltre che il tasso sui Fed Fund dovrebbe rimanere piatto/invariato (Figura 2). In altre parole: al momento i modelli utilizzati dalla Federal Reserve indicherebbero probabilmente un aumento, non una flessione, dei rischi di inflazione.

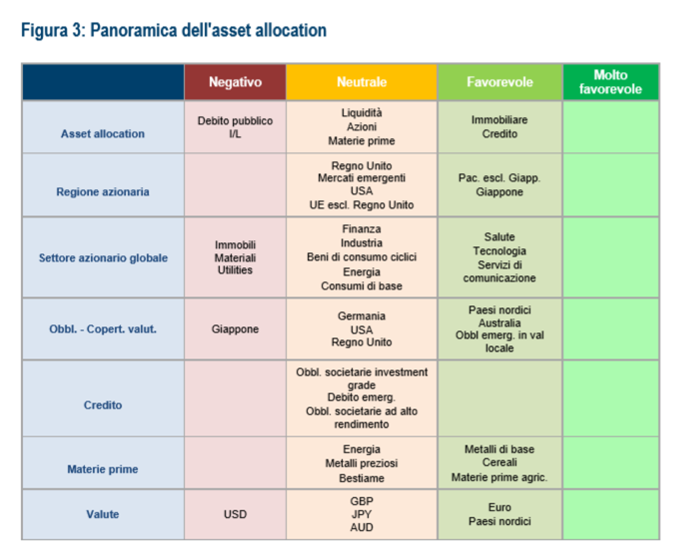

Nel complesso, il sentiero tortuoso in cui devono destreggiarsi i mercati finanziari si è fatto ancor più angusto ad agosto. Manteniamo un orientamento prudente nei confronti del rischio e uno neutrale in ambito azionario, due posizionamenti adottati a metà marzo e metà maggio rispettivamente, unitamente a una leggera esposizione al rischio di duration.

Commento a cura di Maya Bhandari, Gestore di portafoglio, Multi-asset di Columbia Threadneedle Investments