T.Rowe Price: La Cina sta attraversando una trasformazione epocale: la crescita del potere dei consumatori, l’innovazione e la tecnologia sono le principali dinamiche che guidano la crescita.

Tuttavia, negli indici globali Pechino continua ad essere sottorappresentata. Conta appena il 5% circa dell’indice MSCI All Countries World, sebbene la sua economia rappresenti il 17% del PIL mondiale, ma ci aspettiamo che il suo peso aumenterà nei prossimi anni. Sui mercati cinesi vi sono inefficienze che uno stock picking attivo può sfruttare. Ad esempio, l’indice MSCI Cina conta poco più di 700 titoli, (le A-Share sono il 13%), sebbene l’intero universo comprenda oltre 5200 titoli (65% di A-Shares). Il mercato, e specialmente quello delle A-Shares, è guidato in gran parte dal segmento retail, il che implica la possibilità di andare incontro a inefficienze di mercato.

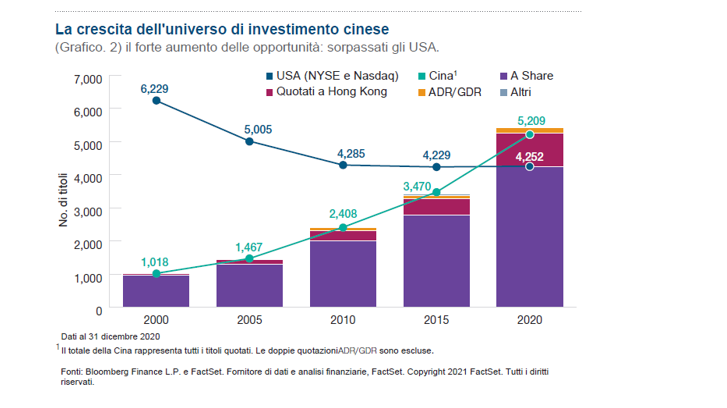

Oggi circa l’80% del giro di affari del mercato delle A-share proviene da investitori retail, con un periodo medio di detenzione di 17 giorni . Ciò implica una grande velocità e liquidità nel mercato, ma offre anche agli investitori l’opportunità di investire in asset non valutate correttamente. Guardare oltre il mercato delle A-Share e delle mega-cap con un approccio olistico e attivo Molti credono che l’universo d’investimento cinese sia limitato all’indice MSCI China o al mercato delle A-Share. Tuttavia fuori da questi mercati ci sono enormi opportunità: negli ultimi 20 anni l’universo investibile in Cina è quintuplicato. Nei primi tre mesi del 2021 si sono registrate circa 300 IPO e la Cina ha sorpassato gli USA in termini di quotazioni azionarie.

Le A-Shares non offrono più i vantaggi di diversificazione di un tempo: la correlazione con gli indici globali è aumentata dal 2015 e in particolare la correlazione tra l’indice MSCI All Countries Asia ex Japan e l’indice MSCI Cina si è fatta molto più stretta. Individuare i vincitori di domani Con gran parte dei flussi diretti verso i 100 maggiori titoli (appena il 2% dell’universo di investimento totale), in Cina vi sono grandi opportunità di investire in titoli oggi trascurati e sotto-investiti. Bisogna mantenersi agnostici in termini di stili di investimento e focalizzarsi su un approccio fondamentale bottom-up per identificare i possibili vincitori del futuro all’inizio del ciclo, prima che siano cresciuti tanto da diventare le mega-cap di domani. Un fattore incoraggiante è il numero di aziende cinesi con grande spazio di crescita. Questi potenziali “compounders” o “secular growers” possono essere attraenti per gli investitori di lungo termine, poiché spesso il loro potenziale non viene riconosciuto.

Focus sulle aree e i temi chiave che potrebbero offrire il maggior potenziale per una crescita futura Ci focalizziamo su settori non correlati ai fattori macro, in cui sfruttare il nostro stock-picking. Siamo ben posizionati per trarre vantaggio dai cambiamenti in corso in Cina. Nel settore dei consumi ci focalizziamo sulle aziende che offrono opportunità di crescita ma anche su quelle che già oggi mostrano un ciclo produttivo positivo. Inoltre, stiamo osservando uno spostamento della domanda interna verso i brand nazionali. Riteniamo che molti business nati in Cina possono espandersi e diventare leader globali.

La Cina si sta inoltre concentrando sullo sviluppo di un sistema sanitario solido e i player domestici sono cruciali in tale progetto. La transizione verso un’economia più sostenibile rappresenta un vento di coda per l’industrializzazione, con i sostegni che si stanno spostando dai settori tradizionali come l’oil and gas a quelli dell’industria più moderna e dei servizi alle imprese. Opportunità attraenti grazie a un contesto positivo Per molti investitori l’Asia probabilmente offre il migliore potenziale al momento, e la Cina ne è il centro. Riteniamo si tratti di un mercato molto inefficiente, che lo rende ideale per la generazione di alpha. Ci aspettiamo anche che la sottorappresentazione della Cina negli indici globali verrà meno nei prossimi anni. Riteniamo quindi che quella attuale sia una fase positiva per scoprire le migliori opportunità in questa area.

A cura di Irmak Surenkok, Portfolio Specialist, Emerging Markets, T.Rowe Price