Pur ottimisti sulle sorti del mercato azionario nel 2020, non saremmo sorpresi se nel primo trimestre la crescita del PIL USA si attestasse appena sopra l’1%

Che anno sarà per lo S&P 500? Pur essendo ottimisti sulle sorti del mercato azionario nel 2020, nel breve termine ci aspettiamo una certa instabilità. Questo perché riteniamo che nella prima metà dell’anno i mercati affronteranno lo spettro della recessione, a causa degli effetti ritardati della politica di restringimento della FED. Non saremmo sorpresi infatti se nel primo trimestre la crescita del PIL USA si attestasse appena sopra l’1%, se non addirittura sotto. Ma, come vedremo, questo scenario appare meno preoccupante se visto in un’ottica di lunghissimo periodo, ossia quella dei cicli secolari.

I segnali dalla curva e le elezioni USA

Molti investitori ritengono che la re-inversione della curva dei rendimenti significhi che la recessione è stata scongiurata. La storia, d’altra parte, insegna che questo tipo di scenario non rappresenta necessariamente un segnale di scampato pericolo. In effetti, la curva dei rendimenti era in territorio positivo prima di ciascuna delle ultime tre recessioni, registrando in media una pendenza di 67 punti base all’inizio della crisi. Inoltre, le ultime tre inversioni della curva si sono verificate tra gli 8 e i 16 mesi prima dell’inizio della recessione, e al momento siamo solo a sei mesi dalla recente inversione. Ciò significa che potremmo non essere ancora fuori dal tunnel. L’attuale rally del mercato è infatti in linea con quanto successo in passato, poiché dopo le inversioni della curva dell’89 e del 2006 lo S&P 500 era cresciuto a doppia cifra per oltre un anno, prima di terminare la corsa in una recessione.

Sebbene dunque la curva dei rendimenti non possa darci indizi nel breve termine, un esame più attento della fiducia delle imprese e dei consumatori dovrebbe fornire alcune indicazioni importanti. Se la fiducia dei consumatori continua a flirtare con i massimi del ciclo, la fiducia delle imprese sembra invece essersi stabilizzata ultimamente. Le pressioni sui margini rendono molto difficile una risalita degli investimenti e della fiducia delle aziende, ma potrebbe essere sufficiente, in una fase di debolezza dell’economia, incoraggiare le aziende a non effettuare tagli. I licenziamenti, in particolare, sono tradizionalmente l’ultimo pezzo del domino a cadere man mano che la recessione avanza.

Se un soft landing (e non una recessione) si rivelerà essere l’approdo finale, probabilmente avrà poco in comune con la netta ripresa del 2016/2017. In primo luogo, oggi c’è meno margine di manovra, visto che le principali economie sono in una situazione in cui la disoccupazione è ai minimi rispetto ai dati degli ultimi decenni. Questo fattore regola la velocità con cui l’economia può crescere. In secondo luogo, la Cina non sembra propensa a misure di stimolo imponenti, preferendo oggi un approccio più mirato. Ciò è in netto contrasto con lo straordinario pacchetto di stimolo lanciato nel 2016, che ha contribuito a favorire la reflazione globale. La campagna di riduzione della leva finanziaria continua a essere al centro dei programmi cinesi, e continuerà ad esserlo fino a quando la crescita non rallenterà in modo molto più serio. In terzo luogo, in Europa continua a esserci scarsa propensione per manovre di espansione fiscale, e anche negli Stati Uniti l’attuazione di un importante pacchetto di misure fiscali sembra improbabile, vista la frammentazione all’interno del Congresso e il fatto che, a causa dell’imminente scadenza elettorale, nessuna delle parti vorrà scendere a compromessi e concedere una “vittoria” all’altra. Infine, l’incertezza creata dalle elezioni presidenziali e i persistenti timori di una guerra commerciale probabilmente rappresenteranno un freno agli investimenti delle imprese.

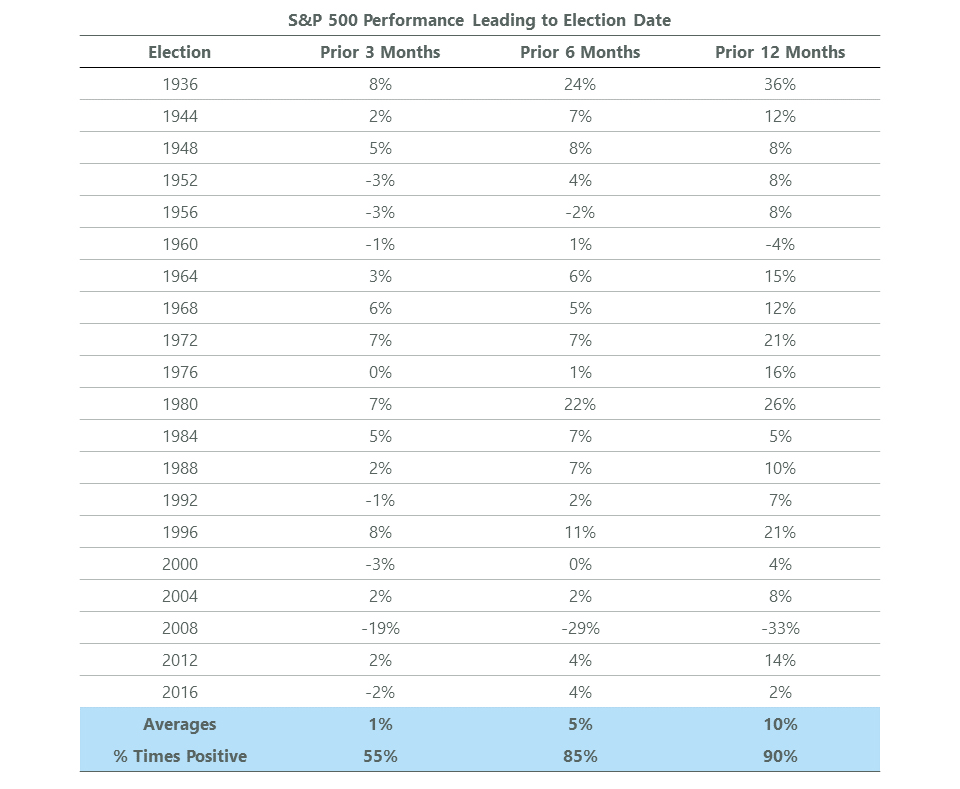

Sebbene le elezioni presidenziali USA possano danneggiare la fiducia delle aziende generando incertezza, in questo momento gli investitori non dovrebbero preoccuparsi di chi vincerà la corsa alla Casa Bianca. I mercati si focalizzano sull’economia, in genere ignorando la retorica politica fino a che non si è particolarmente a ridosso delle elezioni. Dal 1936, nei 12 mesi precedenti al giorno delle elezioni il mercato ha registrato un rendimento positivo nel 90% dei casi. In media, i ritorni nell’anno antecedente le elezioni sono stati del 9,7% (si veda il grafico 1). Nel corso degli ultimi 80 anni, ci sono stati molti candidati mal visti dai mercati, ma in genere sono stati ignorati fino al giorno delle elezioni.

Uno sguardo ai cicli secolari

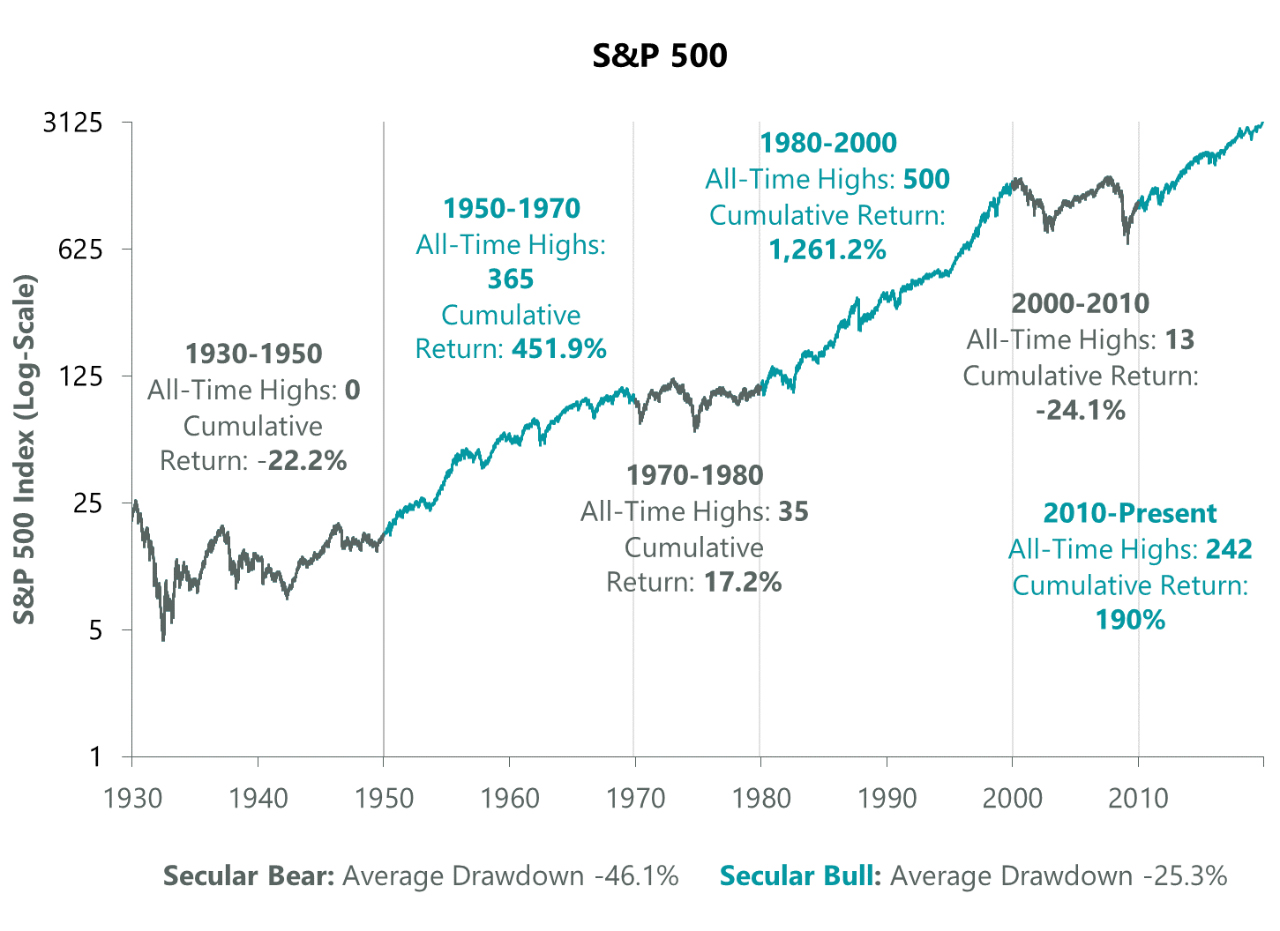

Dopo la grande crisi finanziaria, pochi avrebbero previsto che questo decennio sarebbe stato il primo nella storia degli Stati Uniti senza una recessione. O che gli USA sarebbero diventati i maggiori produttori di petrolio al mondo. Era difficile anche aspettarsi un decennio complicato per i titoli value, dopo 70 anni di sovraperformance. Inevitabilmente anche nella prossima decade assisteremo a diversi cambi di paradigma. Molti dubitano, ad esempio, che le performance dell’azionario USA possano continuare ad essere positive, dopo la lunga corsa di questi anni. Ci sentiamo di dissentire, sulla base dei nostri modelli di più lungo termine, che guardano ai mercati orso e toro a livello secolare.

Dal 1930, ogni mercato orso secolare è stato seguito da un mercato toro secolare di 20 anni, il che suggerisce la possibilità ancora di una lunga salita per l’azionario (grafico 2). Questo non vuol dire che non ci saranno degli scossoni lungo la strada. Ad esempio, lo scorso mercato toro secolare (1980-2000) ha visto diverse fasi di forte ribasso, come la crisi del 1987 avvenuta circa a metà ciclo. Tuttavia, le flessioni verificatesi nei mercati toro secolari sono state meno profonde rispetto ai mercati orso secolari, con una media del -25% contro il -46%. Riteniamo che gli Stati Uniti siano solo a metà dell’attuale mercato toro secolare, il che significa che – nonostante i potenziali ostacoli – gli investitori azionari dovrebbero guardare con fiducia al prossimo decennio. Anche se i venti contrari non mancheranno, i tassi di interesse così bassi e le politiche accomodanti delle banche centrali possono continuare a sospingere i mercati statunitensi.

Commento a cura di Jeffrey Schulze, director e investment strategist di ClearBridge Investments, affiliata Legg Mason