Plenisfer : L’interessante alternativa offerta da società di Royalties e Streaming Il primo semestre 2021 è stato in chiaro-scuro per l’oro, metallo prezioso per eccellenza.

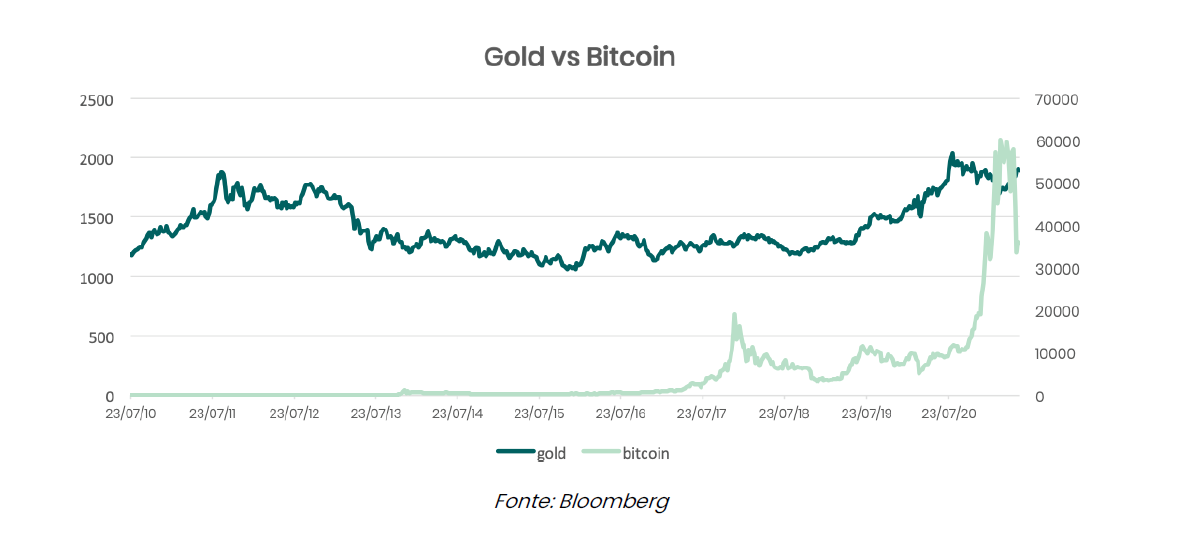

Dallo scorso gennaio, il valore dell’oro ha infatti prima subito un netto calo di circa il 10%, per poi tornare progressivamente verso i prezzi di inizio anno, attestandosi nei giorni scorsi a circa $1800 l’oncia. In Plenisfer riteniamo si sia trattato di uno Stop & Go di quello che, dal 2018, è il secondo rally per importanza del nuovo millennio, dopo quello registrato tra il 2008 e il 2011, quando l’oro raddoppiò di valore passando da 1000 a 2000$ l’oncia. Due fattori alla base della volatilità dell’oro La volatilità registrata nel primo semestre è, a nostro avviso, riconducibile a due fattori. Da un lato, si è assistito sui mercati a un primo aggiustamento delle attese relative all’andamento dell’inflazione e dei tassi reali: poiché l’oro, essendo riserva di valore, è lo strumento di protezione per eccellenza da tali dinamiche e perde attrattività quando i tassi reali sono attesi in crescita, ha attraversato una fase di elevata volatilità che si è progressivamente esaurita. D’altra parte, gli investitori hanno iniziato a considerare – a nostro parere irrazionalmente – le cripto-currency come alternativa alla riserva di valore garantita dall’oro con cui ha, infatti, una correlazione inversa: il loro rialzo e successivo ribasso in questi mesi, ha portato al conseguente contrario andamento dell’oro:

Alla luce di tali considerazioni, riteniamo che l’oro continui ad offrire agli investitori protezione da eventuali shock di mercato e che restino interessanti anche altri metalli preziosi: l’argento, oltre ad offrire caratteristiche simili all’oro, ha potenziale di apprezzamento legato ad applicazioni industriali nel settore dei semiconduttori e delle energie rinnovabili paragonabili, in tale ambito, a quelle del platino. Se il settore dei metalli preziosi continua ad essere interessante, ma potenzialmente oggetto di volatilità in una fase di elevata incertezza come quella attuale e del prossimo futuro, come ottimizzare l’esposizione a questo tipo di asset class? La via alternativa all’esposizione sui metalli preziosi Si contano sulle dita di una mano, ma esistono player quotati in grado di ottimizzare l’estrazione di valore dalle società minerarie.

Sono le società di royalties e streaming (R&S) che, operando con un approccio da “private equity”, finanziano l’espansione e lo sviluppo di nuove miniere a fronte di rigorose analisi sulla sostenibilità dell’operazione da finanziare, sia in termini ESG (i primi quattro player hanno valutazioni AA o A, ben superiori alla media del settore minerario), sia valutandone rischi operativi oltre che geopolitici. Quale corrispettivo per il rimborso del prestito, le società di royalty richiedono una percentuale (da 1 al 5%) dei ricavi o profitti della società mineraria, mentre quelle di streaming concordano l’acquisto di un determinato quantitativo di prodotto estratto (dal 5 al 20%), a un prezzo prefissato e scontato rispetto al valore di mercato corrente, senza che sia possibile effettuare rettifiche per eventuali costi aggiuntivi connessi al processo di estrazione. I contratti di streaming sono, inoltre, spesso applicati a prodotti secondari, diversi da quelli per cui la miniera è stata sviluppata (prodotto primario). Poiché ogni miniera produce una certa percentuale di prodotto secondario, non core business della società di estrazione, questo, tipicamente, diviene oggetto di contratti di streaming.

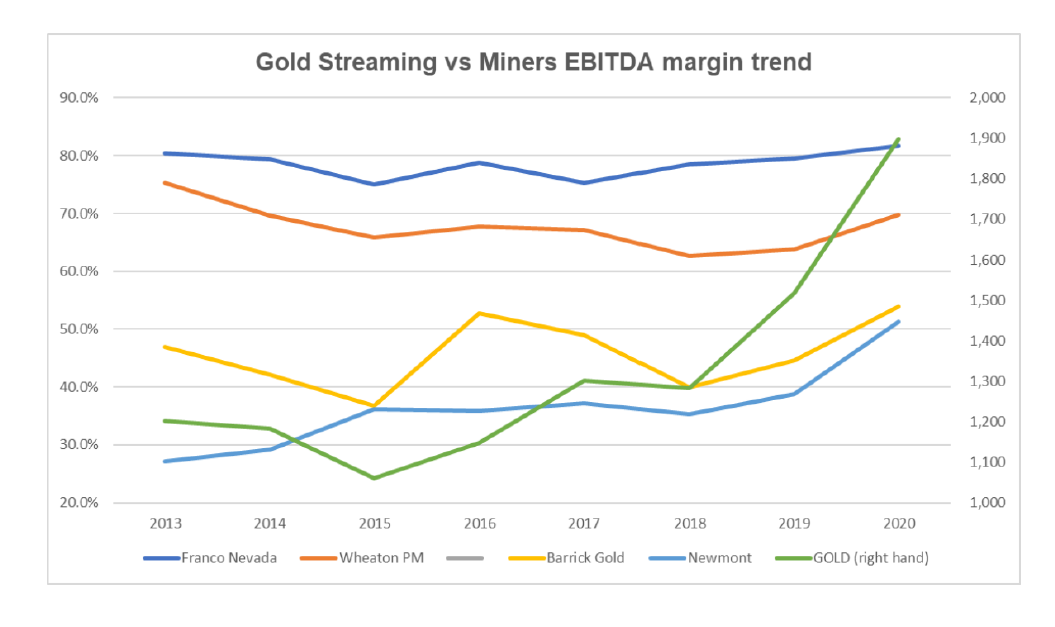

Si tratta, in entrambi i casi, di accordi di lungo termine – tenuto conto che lo sviluppo di una miniera richiede mediamente 7 anni – e sono in genere stipulati con controparti di grande dimensione, relativamente stabili dal punto di vista finanziario e con progetti attesi ad elevata marginalità. L’evoluzione del settore R&S Negli ultimi dodici anni, il settore R&S si è trasformato da attore di nicchia a un sottosettore chiave nell’industria globale dei metalli preziosi afferma Plenisfer. Le prime due società di R&S (Franco Nevada, Wheaton PM) oggi capitalizzano circa $50 miliardi e generano complessivamente oltre $2,2 miliardi di ricavi. I margini EBITDA per le prime due società di R&S sono stati pari negli ultimi 7 anni a circa il 70-80% (rispetto al 40-50% generato dalle principali società di estrazione d’oro), risultato raggiunto indipendentemente dal prezzo dell’oro, grazie a costi operativi ridotti e all’assenza di esposizione all’eventuale aumento dei costi operativi della società di estrazione.

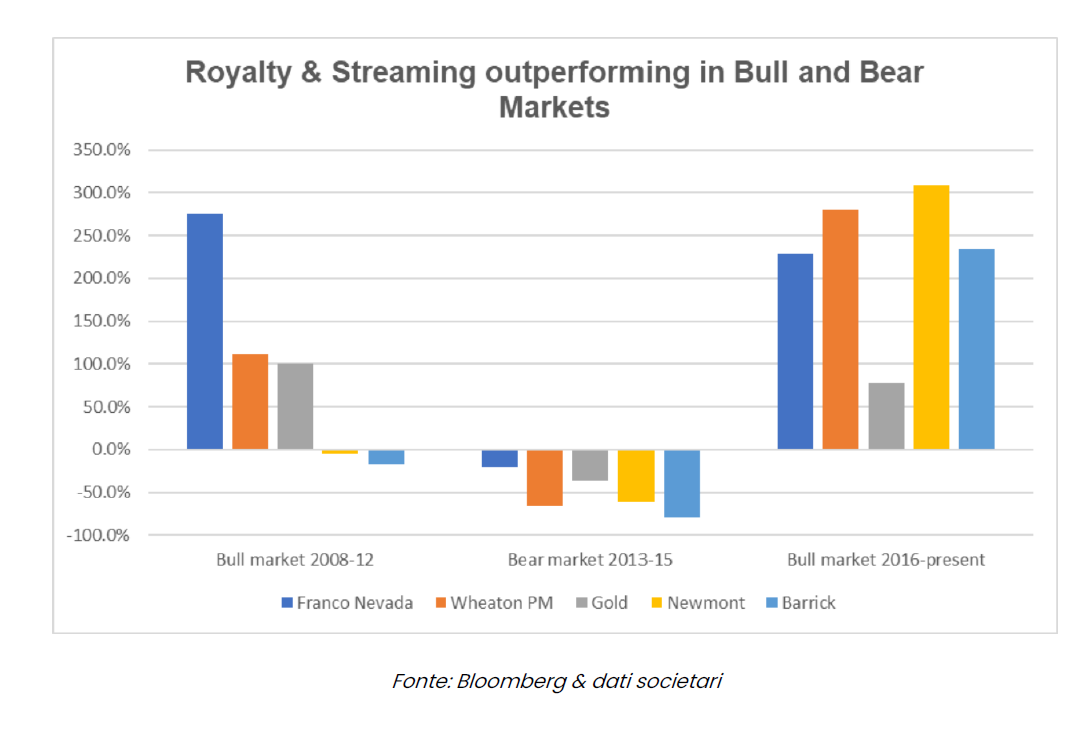

Entrambi i modelli di business presentano indubbi vantaggi per gli investitori che desiderino un’esposizione sui metalli preziosi. Le azioni R&S sono state storicamente scambiate su un multiplo P/E medio di 20-50x, a premio per le società minerarie focalizzate sull’oro di livello 1 grazie al loro modello di business a basso rischio che determina una performance superiore in termini di Cash Flow Return on Investment (CFROI). Basti pensare che negli ultimi 13 anni, i primi due operatori hanno sovraperformato l’oro e, ancora più chiaramente, società di estrazione mineraria come Newmont e Barrick, sia nelle fasi di orso che di toro del mercato

10 vantaggi dello streaming rispetto alle altre opportunità di investimento nel settore minerario. Le società di R&S, nate per offrire entrambe le soluzioni di finanziamento, si stanno oggi concentrando sull’attività di Streaming. In Plenisfer riteniamo che tale fenomeno sia riconducibile a diverse ragioni che rendono preferibile lo Streaming rispetto a tutte le altre opportunità di investimento nel settore minerario: Rispetto alle società di royalty: 1. acquistando il prodotto a sconto, possono beneficiare di elevato potenziale di rialzo dei prezzi e limitati rischi connessi ai ribassi 2. sono immuni da rischi di rialzo dei costi operativi di estrazione che invece riducono la marginalità delle società minerarie (e quindi i connessi profitti royalties)afferma Plenisfer 3. l’acquisto del prodotto secondario consente alla società mineraria di concentrarsi sul core business con effetti positivi per tutti gli investitori Rispetto alle società minerarie:

4. non hanno alcuna esposizione a sforamenti dei costi di capitale o dei costi operativi 5. sono esposte a fluttuazioni solo nella misura in cui questi influenzino i livelli di produzione 6. hanno un livello di inflazione predeterminato e contrattualizzato 7. non sono influenzate dai cambiamenti nelle tasse minerarie e nei regimi normativi del paese in cui la miniera è sviluppata Rispetto agli Exchange Traded Fund (ETF), che riflettono panieri di società minerarie o di un singolo metallo prezioso: 8. pagano un dividendo 9. il loro portafoglio include lo sviluppo delle future miniere a prezzi già stabiliti con visibilità di lungo periodo sull’investimento 10. sono esposte a livelli di produzione chiaramente misurabili e contrattualizzati.

Conclusione In Plenisfer riteniamo che le società di royalties e, in particolare, di streaming, offrano agli investitori interessati ad avere un’esposizione sui metalli preziosi buone opportunità di ottimizzare il bilanciamento rischio/opportunità. Si tratta di una interessante via alternativa per investire su asset reali attraverso strumenti caratterizzati da elevata impronta ESG. Nel valutare questo tipo di investimento, andranno in ogni caso sempre tenute a mente le considerazioni connesse all’esposizione all’equity.