La forza del Dollaro statunitense sembra riaffiorare, aumentando le pressioni sull’Euro. Quali le possibili implicazioni di questo scenario?

Fondamentali

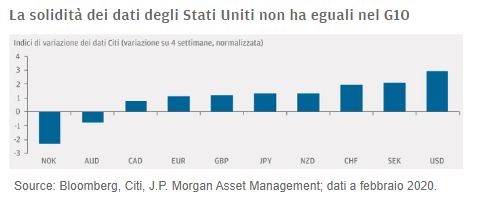

Gli ultimi dati statunitensi hanno mostrato una certa solidità. In particolare, il rapporto mensile sul mercato del lavoro ha evidenziato una nuova accelerazione della crescita dell’occupazione e il raggiungimento di un nuovo massimo ciclico nella percentuale degli occupati rispetto alla popolazione, con riferimento ai lavoratori della prima fascia di età. A gennaio, anche l’indice dell’attività non manifatturiera dell’Institute for Supply Management ha segnato un miglioramento, con un forte incremento della componente dell’attività aziendale. Di recente, invece, i dati europei sono stati deludenti: sorprendentemente, i dati della produzione industriale di dicembre hanno registrato forti ribassi in Germania, Italia e Francia ed è probabile che questo andamento venga confermato nelle prossime indagini aziendali sulla scia delle interruzioni legate al coronavirus. Sebbene l’epidemia di coronavirus abbia mostrato qualche segno di stabilizzazione, riteniamo sia ancora prematuro trarre conclusioni generali sul suo impatto economico. Tuttavia, ogni colpo inferto alla crescita cinese avrà ripercussioni più consistenti sull’attività economica europea, dato il maggiore orientamento all’export della regione, che non sugli Stati Uniti.

Valutazioni quantitative

L’Euro continua a essere una delle valute a minor rendimento poichè la Banca Centrale Europea (BCE) mantiene saldamente il tasso di deposito in territorio negativo. Vi sono poche probabilità che questa dinamica si modifichi nel breve termine vista la scarsa propensione della BCE ad abbandonare l’orientamento accomodante, anche prima dell’ultima tornata di dati deludenti. A causa del suo basso rendimento, l’Euro è una valuta conveniente per le posizioni corte ed è stato dimostrato che gli investitori esteri lo usano in misura crescente per finanziare esposizioni lunghe su altre valute.

Fattori tecnici

Il differenziale di tasso d’interesse tra Stati Uniti ed Europa ha contribuito a un aumento delle obbligazioni “reverse yankee”, ossia le emissioni di debito denominato in Euro da parte di società statunitensi. Sotto il profilo dei cambi, questa tipologia di emissioni sta creando pressioni al ribasso sull’Euro rispetto al Dollaro (EUR/USD) in quanto spesso le aziende riconvertono i proventi in Dollari statunitensi. Anche i flussi azionari favoriscono un rapporto EUR/USD più debole: da inizio mese, i fondi azionari statunitensi hanno registrato afflussi per oltre USD 3,4 miliardi, a fronte di deflussi superiori a USD 700 milioni per i fondi azionari europei. Eventuali inversioni del posizionamento degli investitori in questo carry trade dovranno essere attentamente monitorate. Qualora dovessero materializzarsi condizioni favorevoli a un rafforzamento dell’euro, ad esempio un nuovo ciclo di allentamento monetario negli Stati Uniti, una consistente ripresa della crescita in Europa o una reazione inaspettatamente negativa del Dollaro alle elezioni presidenziali statunitensi, le posizioni carry finanziate in Euro potrebbero essere seriamente penalizzate. (Tutti i dati sono aggiornati al 10 febbraio 2020.)

Cosa significa per gli investitori obbligazionari?

Avendo perso, da inizio anno, più del 2,5% rispetto al Dollaro statunitense, al momento l’Euro è scambiato nella fascia bassa dell’intervallo recente e, a nostro avviso, i rischi di ribasso sono aumentati. L’andamento dei dati, i flussi di capitali nei fondi e le valutazioni relative negli Stati Uniti rispetto all’Europa segnalano, complessivamente, la possibilità che l’Euro nel breve si indebolisca ulteriormente nei confronti del Dollaro statunitense. Bisogna però tener presente il rischio di inversione del posizionamento, qualora il contesto globale dovesse rafforzarsi.

Commento a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management