La guerra commerciale e una serie di dati deboli sul settore manifatturiero hanno fatto sorgere il dubbio di un possibile rallentamento in arrivo per l’economia Usa

Schroders ha quindi deciso di analizzare il mercato obbligazionario e quello del lavoro per capire se questi mostrano segnali di una potenziale recessione dell’economia Usa nel 2020.

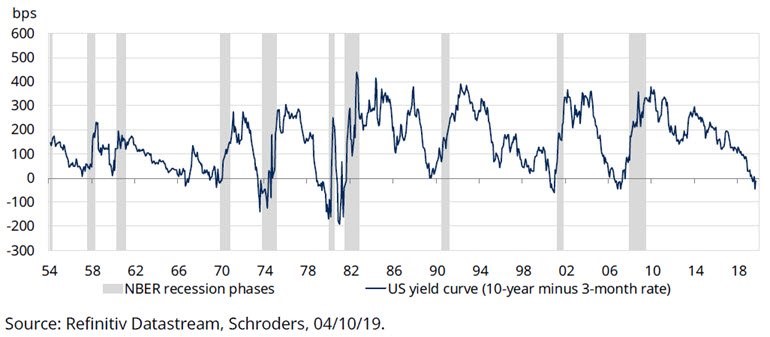

I titoli di Stato indicano una recessione imminente

Il mercato obbligazionario ha un buon track record di capacità di prevedere recessioni per l’economia Usa. Con un’unica eccezione, nel 1966, ogni volta che la curva dei rendimenti Usa si è invertita gli Stati Uniti sono entrati in recessione entro i successivi 18 mesi.

La curva dei rendimenti è la linea che traccia il livello dei tassi di interesse per i Titoli di Stato a diverse scadenze. Generalmente, dovrebbe essere meno costoso prendere a prestito per periodi più brevi che non per tempi più prolungati. La curva dei rendimenti di un’economia che funziona in maniera normale, dovrebbe quindi essere inclinata verso l’alto, con i bond a scadenza più lunga che offrono tassi di interesse maggiori rispetto ai bond di più breve durata.

Nel caso Usa, una curva dei rendimenti invertita è definita sulla base dei Titoli Usa a 10 anni che rendono meno rispetto ai Treasury a 3 mesi. L’ultima inversione della curva dei rendimenti è stata registrata nel maggio di quest’anno, il che suggerisce che l’economia statunitense potrebbe essere destinata a un’imminente recessione.

Figura 1: La curva dei rendimenti Usa sta prevedendo una recessione

Uno dei modelli proprietari di Schroders per prevedere possibili recessioni, oggi stima una probabilità del 40% che ciò si verifichi nei prossimi 12 mesi. Con un’unica eccezione (nel 1966), ogni volta che la probabilità è salita sopra alla soglia del 25%, abbiamo assistito a una recessione.

I bond societari non segnalano l’avvicinarsi di una recessione

Non è tutto negativo. La New York Federal Reserve ha a disposizione diversi modelli per stimare la probabilità di una recessione negli Usa, uno dei quali al momento indica una probabilità molto più bassa rispetto a quanto detto finora. Si tratta del modello Excess Bond Premium, che ha lo scopo di misurare il sentiment degli investitori nel mercato dei bond societari. Secondo tale indicatore, al momento le probabilità di assistere a una recessione negli Usa sono al 10%.

Il mercato del lavoro è solido, per ora

Il mercato del lavoro resta un’area di forza per gli Stati Uniti. I lavoratori negli Usa hanno iniziato a lavorare meno ore ma la crescita degli utili resta in salute. Tali condizioni dovrebbero essere di ulteriore supporto per la crescita dell’attività economica, all’avvicinarci al 2020.

Tuttavia, il momentum per il mercato del lavoro sembra stia perdendo vigore, dato che il tasso di crescita dei posti di lavoro è in rallentamento. Se tale tendenza continuerà, è probabile che assisteremo a un periodo di rallentamento economico (o addirittura di recessione) nel breve termine.

Gli indicatori proiettati al futuro per il mercato del lavoro evidenziano anch’essi la necessità di cautela. Il Board’s Employment Trends Indicator (ETI) si è stabilizzato, ed è possibile che abbia raggiunto un punto di svolta. Ciò potrebbe significare che il prossimo step sarà una recessione o che, come nel 2014/15, il periodo di espansione economica continuerà.

Come potrebbero rispondere gli investitori?

Anche se ci sono segnali che indicano un rallentamento dell’economia, la recessione non è necessariamente in arrivo. In gran parte delle principali economie ci sono politiche di supporto da parte delle banche centrali, con tassi di interesse vicini allo zero. Nonostante ciò, gli investitori potrebbero voler capire quanto i mercati azionari siano sensibili al ciclo economico, dato che i periodi di rallentamento e recessione sono quelli in cui le azioni performano peggio.

Inoltre, secondo le nostre previsioni, i margini di profitto negli Usa verranno spinti al ribasso dalla crescita dei salari e dal calo di domanda. Se il rallentamento economico prenderà il via, le società probabilmente ridurranno le spese e il numero di dipendenti. In tale scenario, gli investitori potrebbero voler adottare un approccio cauto.

Anche i prezzi sui mercati obbligazionari sono a livelli relativamente alti. È possibile che tale situazione cambi nel breve termine, anche se i bond tendono a performare meglio delle azioni in periodi di recessione. La curva dei rendimenti tende a tornare a una inclinazione più normale, verso l’alto, abbastanza velocemente. Ciò significa che i rendimenti dei bond a più lunga scadenza aumentano e quelli a più breve durata scendono, dato che i ritorni si muovono in modo inverso rispetto ai prezzi.

A livello storico, la durata media delle inversioni della curva Usa è stata attorno a 9 mesi, indicando che la curva dei rendimenti potrebbe tornare ad essere inclinata positivamente verso la fine del primo trimestre del 2020. Considerando insieme l’outlook per i mercati obbligazionari e per quello del lavoro, sembra che un rallentamento prolungato dell’economia Usa sia inevitabile, ma ciò non porterà necessariamente a una recessione, soprattutto se le politiche saranno di supporto per il livello di attività. Certamente il sostegno a livello di politiche, sia da parte delle banche centrali che dei governi, aiuterebbe probabilmente a mantenere le valutazioni dei mercati a livelli relativamente elevati.

Commento a cura di Martin Arnold, Economist, Schroders