I FAANG e il settore tecnologico possono emergere dalla crisi come i principali vincitori, ma non sono le uniche possibilità da cogliere

Nelle ultime settimane abbiamo sentito ripetersi la stessa storia: la ripresa del mercato azionario statunitense è dovuta interamente ai FAANG, ovvero Facebook, Amazon, Apple, Netflix e Google (Alphabet). È un fatto ampiamente noto e commentato che questi giganti tecnologici rappresentino una quota crescente della capitalizzazione totale del mercato azionario USA.

Quest’anno, i report hanno dimostrato che i FAANG + Microsoft rappresentano oltre il 20% della capitalizzazione totale di mercato dell’S&P 500, al di sopra della capitalizzazione totale di mercato di ciascun Paese, ad eccezione di Stati Uniti e Giappone. Dal 2009, la performance netta dell’indice MSCI USA ha raggiunto il 140% contro oltre il 700% delle sei grandi aziende tech. Soprattutto, gli stessi titoli hanno contribuito per oltre il 22% al rimbalzo dal crollo del mercato del 23 marzo 2020.

Tuttavia, anche se i numeri non mentono, non raccontano tutta la storia. Se si calcola il contributo di un titolo al suo indice quando alcune azioni dello stesso indice hanno una performance (fortemente) negativa – si pensi ai settori energetico e finanziario in calo rispettivamente del 40% e del 30% da inizio anno a oggi – l’apporto totale di tutti i titoli in crescita non ammonta a 100, ma a molto di più. Quindi, un tale contributo, anche se impressionante, non implica che la creazione di valore sia limitata a queste società. Arrivare alla conclusione che la crescita nei mercati azionari si spiega solo con la performance dei giganti della tecnologia è quindi un po’ forzato.

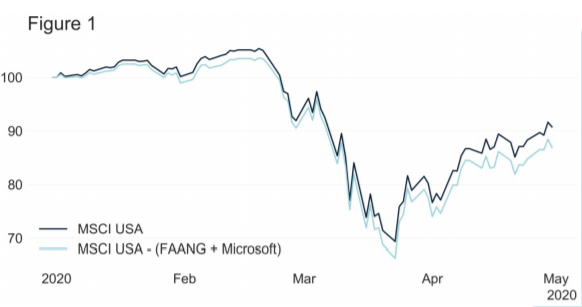

La rimozione dei titoli FAANG + Microsoft dall’indice (Figura 1) mostra che il differenziale di performance da  inizio anno è meno di 4 punti percentuali e che l’indice ha comunque registrato un rassicurante rimbalzo di oltre il 30% dal 23 marzo. Riteniamo che il settore tecnologico possa emergere dalla crisi come uno dei principali vincitori e continuiamo ad esservi fortemente esposti nella nostra asset allocation. Tuttavia, crediamo che ci siano anche molte opportunità al di fuori delle grandi aziende tech che i gestori attivi saranno in grado di cogliere nell’ambiente attuale.

inizio anno è meno di 4 punti percentuali e che l’indice ha comunque registrato un rassicurante rimbalzo di oltre il 30% dal 23 marzo. Riteniamo che il settore tecnologico possa emergere dalla crisi come uno dei principali vincitori e continuiamo ad esservi fortemente esposti nella nostra asset allocation. Tuttavia, crediamo che ci siano anche molte opportunità al di fuori delle grandi aziende tech che i gestori attivi saranno in grado di cogliere nell’ambiente attuale.

Commento a cura di Valentin Bissat, Senior Economist & Strategist di Mirabaud AM