Secondo una ricerca di PwC, gli asset gestiti tramite robo-advisor nei prossimi quattro anni aumenteranno del 350%, raggiungendo i 1.350 miliardi di dollari. E l’Italia, ancora indietro, avrà il tasso di crescita più alto.

Articolo tratto dal numero di luglio/agosto 2018 di Asset Management

Nei prossimi quattro anni gli asset under management gestiti tramite robo-advisor cresceranno di oltre il 350% a livello globale, passando dagli attuali 371 miliardi di dollari a circa 1.350 miliardi. Il mercato più sviluppato è quello statunitense che gestisce il 72% degli asset, contro il 3% di quello europeo. L’Italia, tra tutti i paesi, è quello con il tasso di crescita più alto, con un aumento annuo stimato del 70,5%, che porterebbe gli asset under management dai 191 milioni di dollari attuali a 1.620 milioni nel 2022. In questo modo, l’Italia raggiungerebbe un valore assoluto di Aum superiore a quello svedese, che attualmente gestisce una quantità di capitale 1,35 volte superiore. È il quadro che merge dall’indagine realizzata da PwC dal titolo «Digital wealth management. La frontiera per investimenti finanziari consapevoli», che si focalizza, tra l’altro, sulla frontiera delle soluzioni di investimento automatizzate, e in particolare sull’evoluzione delle esigenze della clientela nel settore del wealth management, sul pano-rama italiano e mondale di fintech e robo-advisory, sulle performance nell’investimento automatizzato. Una tematica, quella del fintech e dei servizi digitali, che sta trovando sempre più spazio tra gli operatori finanziari, come testimonia il sondaggio che Asset Management ha sottoposto agli addetti ai lavori, cui hanno risposto 927 consulenti finanziari e private banker.

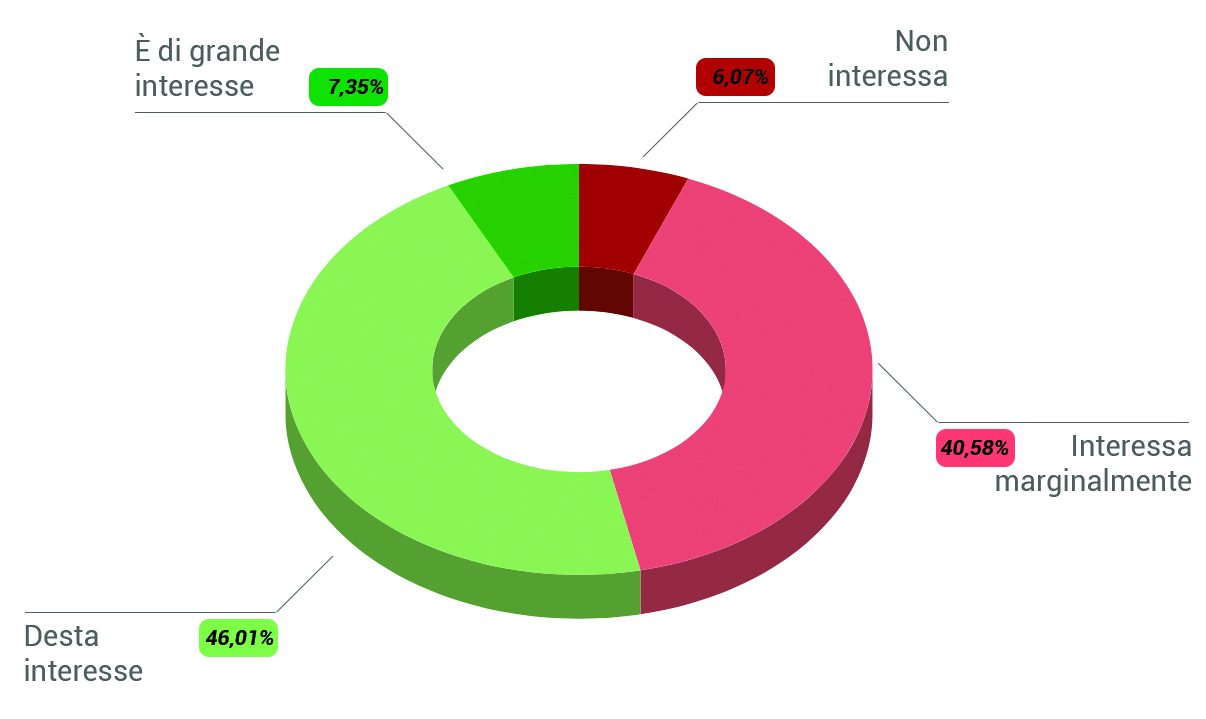

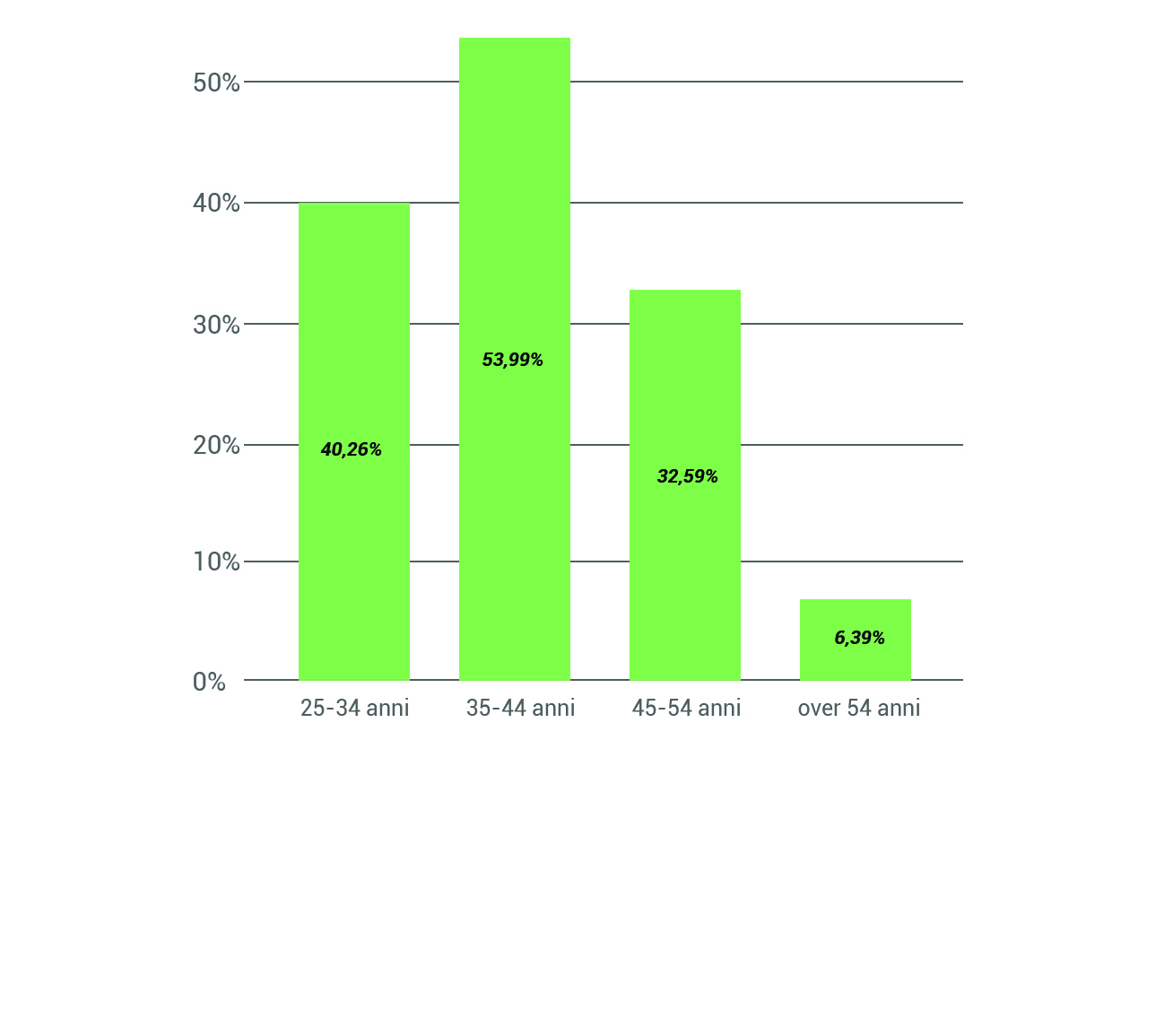

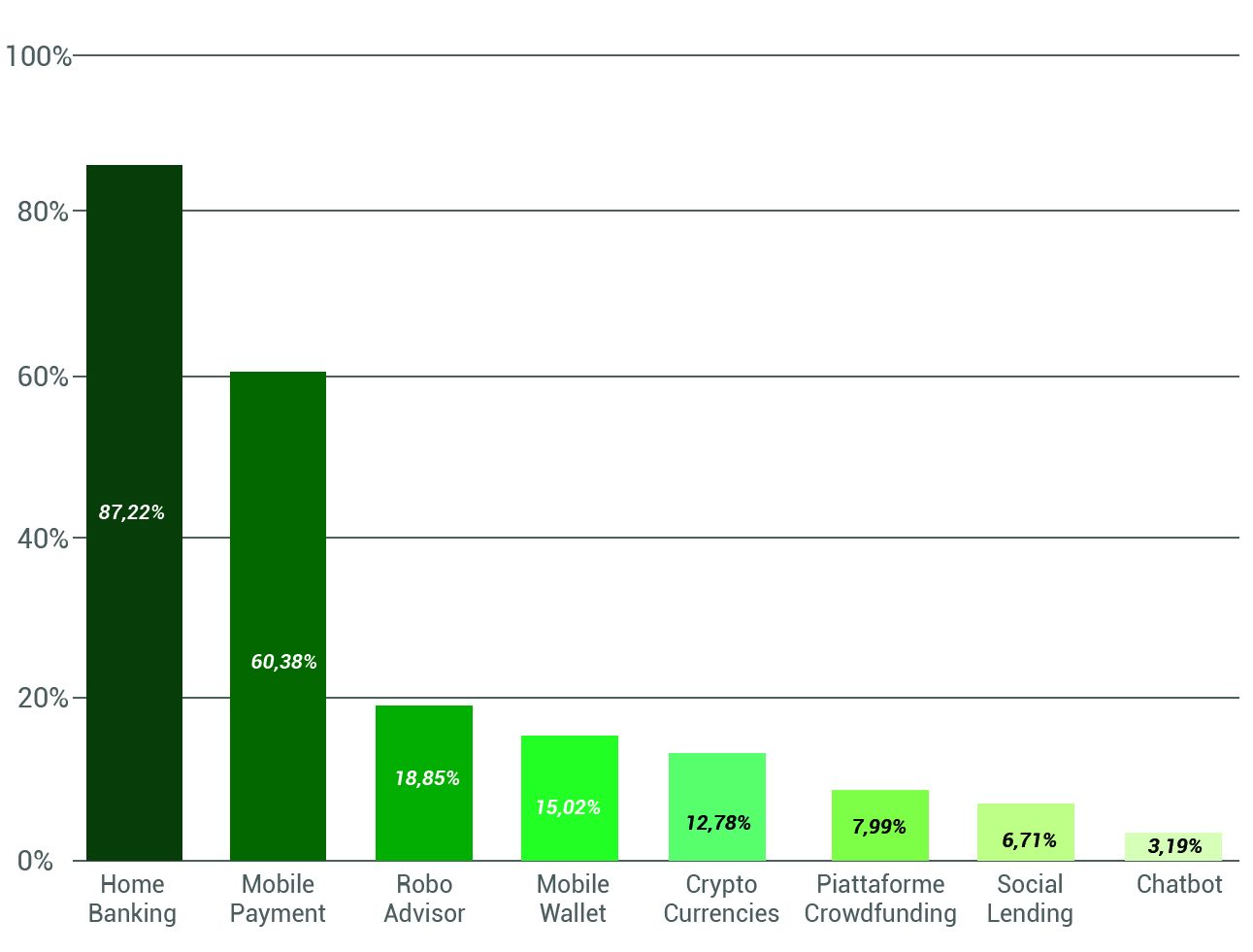

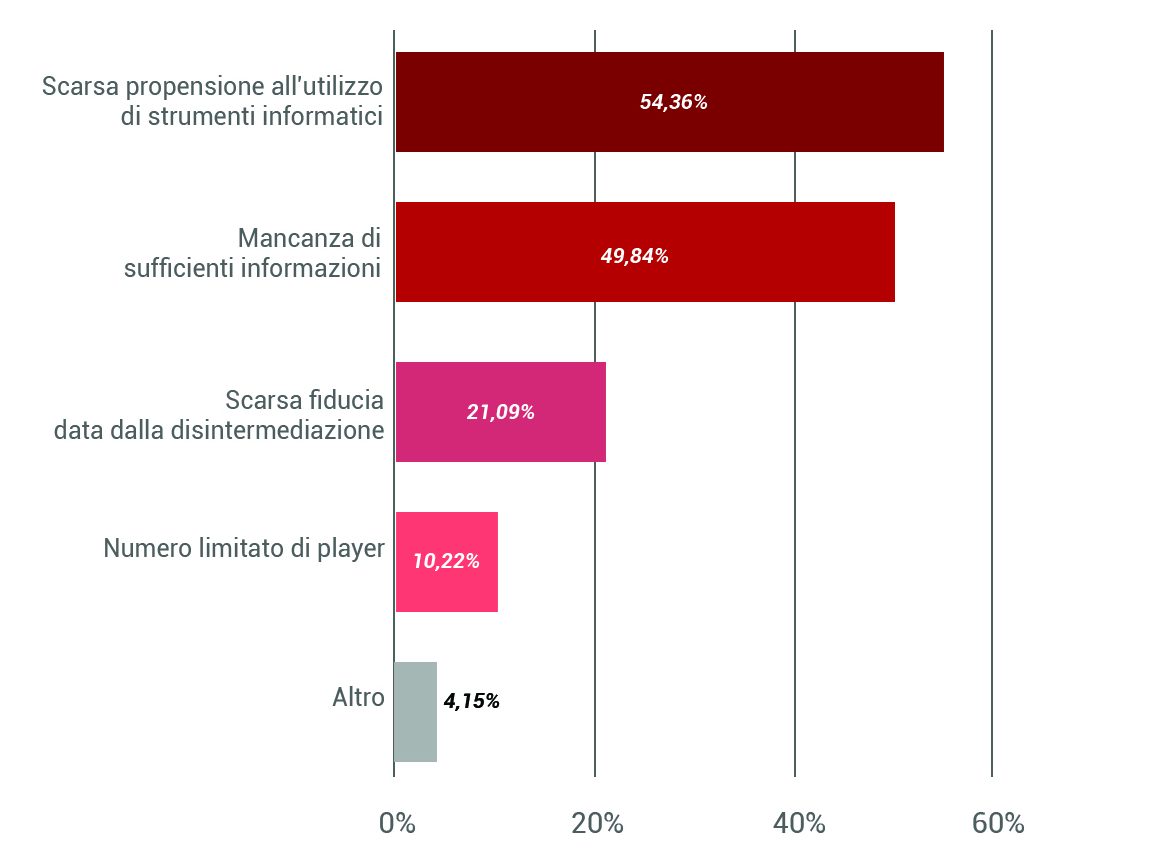

Riguardo l’ambito degli strumenti offerti dalla fintech, quelli che ricoprono un ruolo fondamentale per i clienti sono principalmente l’home banking (87,3%) e il mobile payment (60,6%). A seguire i robo-advisor (19%) e il mobile wallet (14,9%). Dal sondaggio è emerso anche che le tematiche le-gate al fintech e ai servizi digitali, tra i clienti, destano interesse per il 46,3%, mentre interessano in modo marginale per il 40,3%, segno che ancora gli strumenti non si sono affermati in modo deciso. Alla domanda su quali sono i maggiori deterrenti per i clienti per l’utilizzo degli strumenti offerti dalla fintech, il 54,6% ha risposto la «scarsa propensione all’utilizzo di strumenti informatici», mentre il 50,16% la «mancanza di sufficienti informazioni». Dal sondaggio, infine, emerge che la fascia di età più interessata alle tematiche fintech e ai servizi digitali fruibili dall’investitore finale è quella tra i 35 e i 44 anni (54,3%), seguita dai 25-34 (40%) e 45-54 anni (32,7%).

SONDAGGIO

Secondo un sondaggio realizzato dal Centro studi Le Fonti tra 927 consulenti finanziari e private banker, le tecnolgie fintech suscitano sempre maggiore interesse tra gli investitori, mentre solo il 6% sembra essere ancora totalmente disinteressato.

Per quanto riguarda l’Italia, il livello degli investimenti in fintech risulta essere di soli 33,6 milioni di euro nel 2016, l’1,5% del totale europeo, 23 volte in meno rispetto al Regno Unito. Tuttavia, molti operatori della finanza si stanno interessando a investire o avviare partnership con startup fintech, in particolare nei campi delle tecnologie per contratti e operazioni a distanza, delle tecnologie a supporto, dei servizi di pagamento e dei servizi automatizzati per il cliente, tra cui fi gura anche la consulenza finanziaria automatizzata.

Il 96% dei maggiori gruppi bancari operanti in Italia ha già avviato o ha intenzione di avviare nel breve e medio termine iniziative in questo senso, suggerendo ampie possibilità di crescita e sviluppo nel settore. Tuttavia, solamente il 16% di queste è o sarà indirizzata al campo dei servizi automatizzati per il cliente che comprendono il robo-advisory.

Come detto, il mercato americano è oggi quello più sviluppato riguardo alla gestione di Aum tramite robo-advisor. Allo stesso tempo, però, il tasso annuo di crescita composto degli Usa risulta essere nettamente inferiore rispetto a quello degli altri stati analizzati dall’indagine, a causa del maggiore livello di consolidamento del mercato. Gli altri paesi del campione presentano stime dei tassi di crescita tutte superiori al 40% e l’Italia raggiunge quello più alto.

Il numero degli utenti che utilizzano soluzioni di robo-advisory nelle diverse aree geografi che vede invece dominare il mercato asiatico con 17,9 milioni di utenti, seguito dal Nord America (di cui il 97% solamente negli Usa) e, infine, dall’Europa con un numero di utenti di poco inferiore al milione. Il tasso annuo di crescita composto, anche nel caso del numero di utenti, risulta essere molto promettente, con un valore del 18% nel mercato più maturo, gli Usa, e maggiore del 28% in tutte le restanti aree geografi che. L’Italia sembra confermarsi, anche in questa dimensione, come il mercato più votato alla crescita nel settore del robo-advisory, con un tasso del 58%, circa il doppio rispetto a quello tedesco e britannico.

Allo stato attuale, tuttavia, secondo l’indagine PwC, le aziende operanti nel mercato italiano risultano essere sostanzialmente meno rispetto al resto delle economie sviluppate. In particolare, l’Italia conta solamente cinque operatori attivi sul territorio, sei volte meno rispetto alla Germania e quattro volte meno rispetto al Regno Unito. Prendendo in esame questi tre parametri fondamentali (numero di robo advisor attivi, Aum e utenti), il mercato italiano risulta ancora indietro in termini di soluzioni di gestione automatizzate, nonostante sia caratterizzato da grandi margini di crescita. Le leve di crescita che caratterizzano questo mercato rendono l’Italia uno dei paesi più promettenti per gli attori interessati a ridefinire il proprio modello di business verso servizi digitalizzati di consulenza finanziaria al cliente o agli operatori del settore.

GIOVENTÙ DIGITAL

GIOVENTÙ DIGITAL

Se i giovani tra 25 e 34 anni sono abbastanza propensi all’utilizzo dei servizi digital in finanza, è la fascia 35-44 anni che risulta maggiormente interessata.

Tuttavia, le differenze tra i diversi mercati, secondo l’indagine PwC, non risiedono solamente nella diversa dimensione del fenomeno o nei loro tassi di crescita potenziali, ma dipendono dalle necessità e dalle preferenze dei clienti che li popolano. Si possono a tal proposito individuare tre profili di clientela target: i clienti tradizionali, che hanno l’obiettivo della conservazione del capitale mantenendo un basso profilo di rischio, tramite un servizio sicuro e trasparente. Sono tendenzialmente soddisfatti dai modelli di business tradizionali e danno valore all’interazione diretta con un consulente umano. Non puntano a investire in autonomia e non sono particolarmente avvezzi alle soluzioni automatizzate.

Ci sono poi i clienti multitask, parzialmente soddisfatti dall’offerta attuale ma che preferirebbero un approccio multicanale che incorpori interfacce digitali. Hanno un profilo di rischio medio-basso e puntano a migliorare la loro ricchezza nel medio-lungo termine. Desiderano avere controllo dei loro investimenti, ma non si sentono ancora pienamente sicuri nell’investire senza i consigli di un esperto. Infine, i clienti smart richiedono un servizio semplice, accessibile, digitalizzato e autonomo. Sono propensi a investire senza consulenza esterna e con un rischio più elevato per ottenere rendimenti più alti. Non sono soddisfatti del sistema tradizionale e sarebbero molto propensi ad adottare soluzioni di gestione innovative quali quelle di robo advisory.

BANCA E PAGAMENTI

Home banking e mobile payment sono di gran lunga gli strumenti più apprezzati e utilizzati. Crescono robo-advisor e mobile wallet.

POCA CONOSCENZA

Scarsa propensione all’utilizzo di strumenti informatici e mancanza di sufficienti informazioni sono i motivi principali che tengono lontano dall’utilizzo di strumenti fintech.

L’indagine si focalizza inoltre sulle performance del modello tradizionale a confronto con quel-le di soluzioni innovative quali i robo-advisor. Le differenze di rendimento tra questi due modelli di investimento influenzano la decisione finale dei clienti, che, di fatto, supponendo un livello di educazione finanziaria mediamente elevato, hanno come interesse principale l’aumento o il mantenimento del proprio capitale, coerentemente con il loro profilo di rischio.

I dati storici mostrano come pochi fondi gestiti attivamente siano in grado di battere il proprio benchmark. Confrontando i dati del mercato italiano con quelli europei e statunitensi, l’Italia risulta essere in una posizione virtuosa, mantenendo una percentuale di fondi battuti dal benchmark due volte inferiore rispetto agli Stati Uniti in tutti gli orizzonti temporali considerati. Al contrario, l’84% dei fondi americani gestiti attivamente si posiziona al di sotto del proprio indice di riferimento su un orizzonte temporale di investimento di cinque anni. Inoltre, meno dello 0,87% dei fondi americani è in grado di battere il proprio benchmark sistematicamente, evidenziando la difficoltà degli attori tradizionali a mantenere risultati al di sopra degli standard. Il mercato del wealth management tradizionale americano sembra essere il peggiore in termini di performance ma, allo stesso tempo, gli Usa risultano essere il primo mercato al mondo per lo sviluppo e la diffusione di servizi di robo-advisory.