Misurato OTTIMISMO sull’economia mondiale Dopo il crollo del 2020 produzione e domanda dovrebbero registrare un robusto rimbalzo a livello globale. Il progressivo diffondersi delle vaccinazioni e il rinnovato sostegno della politica fiscale e monetaria dovrebbero consentire un’accelerazione nel secondo trimestre dell’anno D Joachim Fels managing director e consulente economico globale di Pimco opo il passaggio dalla caduta alla ripartenza, prevediamo che nel 2021 l’economia mondiale continui, con buon progressi, nel percorso di ripresa e di lunga risalita al trend pre-crisi, come già illustrato nei nostri precedenti documenti di previsione, soprattutto nella seconda metà di quest’anno. I mercati degli attivi rischiosi possono continuare a performare bene nel breve termine a fronte del duplice sostegno fornito dalle misure di stimolo e dal dispiegamento delle vaccinazioni, ma questi sviluppi sono già ampiamente scontati dai mercati e sulla strada verso la piena ripresa gli investitori dovrebbero fare attenzione agli ostacoli, costruendo in modo attento i portafogli per superare nuovi episodi di volatilità sui mercati finanziari. Uno di questi possibili ostacoli è il rischio di stallo sul versante fiscale in alcune delle economie avanzate. Un altro è rappresentato dal probabile passaggio della Cina da un orientamento espansivo a uno restrittivo nel credito nel corso di quest’anno. Un altro ancora è costituito dal rischio che i danni inferti all’economia possano impedire il ritorno ai livelli di attività pre-pandemia e rendere la ripresa accidentata e disomogenea nei diversi paesi e settori.

RIMBALZO DELLA CRESCITA Dopo la pronunciata contrazione dell’attività economica nel 2020, produzione e domanda dovrebbero registrare un robusto rimbalzo a livello globale quest’anno. Prevediamo che l’attuale rinnovata debolezza dovuta ai lockdown nelle maggiori economie cederà il passo alla crescita in accelerazione del Pil a partire all’incirca dal secondo trimestre sulla spinta del progressivo diffondersi delle vaccinazioni e del protratto sostegno della politica fiscale e monetaria. I settori più colpiti dalle restrizioni dovute al Covid, tra cui i comparti dei viaggi e del tempo libero e quello alberghiero e della ristorazione, sono quelli che dovrebbero beneficiare maggiormente della ripresa. Partendo da un livello 2021 Gennaio / Febbraio 17 L’OBIETTIVO D’INFLAZIONE RESTA SFUGGENTE L’inflazione dei prezzi al consumo con ogni probabilità risalirà solo moderatamente quest’anno e in generale resterà al di sotto dell’obiettivo delle banche centrali in tutte le principali economie. Persino con un deciso rimbalzo della crescita, produzione e domanda si manterranno al di sotto dei livelli normali per un discreto lasso di tempo vista la severità della recessione e del calo dell’occupazione. Per quanto prevista riprendersi, quest’ultima resterà inferiore ai livelli generalmente associati alla piena occupazione. Negli Stati Uniti, i bassi tassi d’interesse sui mutui e la pressione al ribasso sui canoni d’affitto nei prossimi due trimestri incideranno sulla componente del paniere dell’indice riferita alle spese per l’abitazione che rappresenta poco più del 40% della componente di fondo dell’indice dei prezzi al consumo (Cpi). A livello globale, tuttavia, sebbene nel breve assai ridotto, la crescita del Pil mondiale nel 2021 è previsa attestarsi ai valori più elevati che si siano registrati da oltre un decennio.

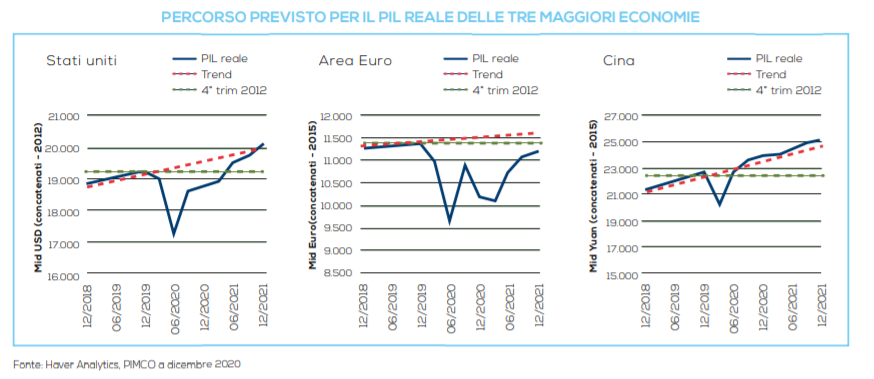

Prevediamo che gli Stati Uniti raggiungano i livelli di picco pre-recessione dell’attività economica nella seconda metà di quest’anno, mentre l’Europa, attualmente alle prese con una doppia recessione, probabilmente non riuscirà a recuperare completamente il terreno perduto prima della metà del 2022 nonostante il netto rimbalzo della crescita che ci attendiamo a partire dal secondo trimestre di quest’anno Dal canto suo, la Cina, la cui economia già opera oltre i livelli pre-crisi e ha manifestato solido slancio all’arrivo del nuovo anno, dopo un 2020 in cui è cresciuta di circa il 2%, decisamente al di sotto del suo standard, dovrebbe registrare una crescita del Pil superiore all’8% nel 2021 (vedi grafici sotto). PERCORSO PREVISTO PER IL PIL REALE DELLE TRE MAGGIORI ECONOMIE Stati uniti 21.000 20.000 19.000 18.000 17.000 16.000 Area Euro Cina Mid USD (concatenati – 2012) PIL reale Trend 4° trim 2012 PIL reale Trend 4° trim 2012 PIL reale Trend 4° trim 2012 12.000 11.500 11.000 10.500 10.000 9.500 9.000 8.500 27.000 25.000 23.000 21.000 19.000 17.000 15.000 Mid Euro(concatenati – 2015) Mid Yuan (concatenati – 2015) 12/2018 06/2019 12/2019 06/2020 12/2020 06/2021 12/2021 12/2018 06/2019 12/2019 06/2020 12/2020 06/2021 12/2021 12/2018 06/2019 12/2019 06/2020 12/2020 06/2021 12/2021 Fonte: Haver Analytics, PIMCO a dicembre 2020 18 Gennaio / Febbraio 2021 LE BANCHE CENTRALI MANTENGONO LA ROTTA Le banche centrali resteranno ostaggio di un’inflazione inferiore all’obiettivo e dell’esigenza di mantenere basso il costo del denaro per consentire la prosecuzione del sostegno fiscale negli anni a venire.

Pertanto, con ogni probabilità i tassi di riferimento resteranno ai livelli attuali nel prossimo futuro o potrebbero persino essere ulteriormente ridotti in alcuni paesi. Ad esempio, sebbene non rappresenti il nostro scenario di base, un eccessivo apprezzamento dell’euro potrebbe indurre la Bce a ridurre ulteriormente il suo tasso sui depositi presso la banca centrale che attualmente è pari a -0,5%.Anche gli acquisti di titoli da parte delle banche centrali verosimilmente proseguiranno per tutto quest’anno e ben oltre. Negli Stati Uniti, la Federal Reserve a dicembre ha corretto le sue indicazioni dichiarando che intende continuare gli acquisti di titoli di Stato americani e di Mbs agency a un ritmo almeno pari a quello attuale sino a che non saranno stati compiuti «sostanziali progressi» verso il raggiungimento del suo duplice obiettivo di massima occupazione e stabilità dei prezzi. Ravvisiamo la netta possibilità che la Fed aumenti la scadenza media ponderata dei suoi acquisti di obbligazioni quest’anno qualora l’economia deluda o i rendimenti crescano troppo in fretta o in modo troppo esteso. In uno scenario avverso di rinnovata turbolenza nell’economia e sui mercati finanziari prevediamo inoltre che la Fed riavvierebbe diversi dei programmi di sostegno al credito varati nella crisi del 2020 con investimento da parte del Tesoro, che dovrebbe essere guidato da Janet Yellen scelta da Biden come nuovo Segretario del Tesoro degli Stati Uniti, attraverso l’Exchange stabilization fund o una nuova autorizzazione del Congresso. Per contro, in caso di rimbalzo ancora più robusto rispetto al nostro scenario di base e di sorprese al rialzo sul fronte dell’inflazione, la Fed potrebbe cominciare a ridurre gradualmente gli acquisti di titoli già a fine 2021 o all’inizio del 2022. Dal canto suo, la Bce ha recentemente incrementato la dotazione del suo programma di acquisto per l’emergenza pandemica e verosimilmente lo opererà con flessibilità nel corso di quest’anno, puntando a mantenere ancorati i rendimenti obbligazionari nell’area dell’euro con una forma di blando controllo della curva dei rendimenti. La maggior parte delle altre banche centrali delle economie avanzate stanno perseguendo politiche analoghe e verosimilmente anch’esse non cambieranno direzione. Inoltre, appare probabile un ulteriore allentamento monetario in diversi paesi dei mercati emergenti nei quali i tassi d’interesse reali, sebbene in molti casi al di sotto dei valori storici, presentano ancora spazio di riduzione.

LA POLITICA FISCALE SI MANTIENE ESPANSIVA Oltre al contenimento del virus con la distribuzione dei vaccini, la politica fiscale resta il principale fattore dirimente nell’orizzonte ciclico (riguardo al potenziale di sorprese al ribasso si veda la parte dedicata ai rischi). Con il supporto della politica monetaria che mantiene bassi i costi di finanziamento, è probabile che la maggior parte dei governi mantenga i sostegni al reddito delle famiglie attraverso trasferimenti diretti e alle imprese attraverso le garanzie pubbliche sui prestiti, sussidi e sgravi fiscali (vedi grafico a destra). In Europa, il raggiunto accordo sul bilancio dell’Ue a dicembre apre la strada alle erogazioni nel corso di quest’anno dei prestiti e delle risorse economiche a fondo perduto di consistente entità previsti dal Next Generation Eu, che andranno a integrare i sostegni pubblici nazionali. Negli Stati Uniti, l’ultimo pacchetto di aiuti per far fronte alla pandemia approvato dal Congresso nel periodo di transizione ha esteso la copertura pubblica di traghettamento verso la ripresa economica e sosterrà i redditi e la domanda nei prossimi mesi. Inoltre, a seguito della vittoria al ballottaggio del 5 gennaio in Georgia e della maggioranza di misura conseguentemente raggiunta dai Democratici al Senato grazie al voto dirimente che spetta alla neo vicepresidente Ka-mala Harris, è probabile che più avanti quest’anno sia varato ulteriore consistente sostegno pubblico. Tuttavia, visto che diversi nuovi senatori Democratici sono stati eletti in Stati americani tradizionalmente più conservatori dal punto di vista fiscale, non prevediamo l’introduzione di politiche fiscali più radicali nel prossimo futuro.

IMPLICAZIONI PER GLI INVESTIMENTI Come indicato nel nostro Secular Outlook di ottobre 2020 «Cambiamenti sempre più dirompenti», prevediamo movimenti per lo più laterali per i rendimenti dei titoli sovrani nei prossimi anni. Le banche centrali in generale hanno segnalato che passerà molto tempo prima di un rialzo dei tassi ufficiali, anche in caso di ripresa come prevista nel nostro scenario di base nei prossimi 12-18 mesi. I mercati azionari e obbligazionari prezzano in modo analogo il ritorno alla normalità post-pandemia nell’orizzonte ciclico e hanno in larga misura già scontato lo scenario di ripresa e ancorato le curve dei rendimenti. Ravvisiamo rischi sia al rialzo che al ribasso per i rendimenti dei titoli di Stato a breve termine a fronte dei freni e delle spinte esercitati da un lato dai lockdown e dalla ridotta attività e dall’altro dalla distribuzione dei vaccini. Prevediamo un posizionamento piuttosto neutro sulla duration complessiva nella maggior parte dei nostri portafogli. La duration statunitense continua a offrire maggior potenziale di plusvalenze in caso di flessione economica o dei mercati finanziari, ma con un vantaggio meno pronunciato dopo la sovraperformance dei Treasuries nel 2020. Benché piuttosto neutri complessivamente sulla duration, prevediamo di assumere posizioni orientate all’irripidimento della curva nei nostri portafogli obbligazionari core, considerato che, sebbene le banche centrali siano previste ancorare i rendimenti sulle scadenze brevi, col tempo i mercati sono attesi scontare maggiore reflazione nei tratti a lunga scadenza delle curve. Ravvisiamo scarso rischio di aumento dell’inflazione nell’orizzonte ciclico, ma maggior incertezza sugli esiti d’inflazione sul più lungo periodo vista l’entità di sperimentazione della politica monetaria e fiscale.

Continuiamo a ritenere che i titoli del Tesoro statunitense indicizzati all’inflazione (Tips) offrano una copertura a prezzo ragionevole contro il rischio di innalzamento dell’inflazione nell’orizzonte secolare. Alla luce del nostro scenario di base e di quanto scontato dai mercati, nei nostri portafogli prevediamo sovrappesi sugli spread associati alle nostre posizioni in Mbs non-agency e altri prodotti strutturati, nonché sovrappesi su titoli PREVISIONI DI DISAVANZO PUBBLICO IN QUATTRO PRIMARIE ECONOMIE (IN PERCENTUALE DEL PIL) Stati uniti 0 -4 -8 -12 16 -20 2019 2021 Area Euro Regno Unito Giappone 2020 Deficit pubblico, effettivo e previsto (%PIL) Fonte: Haver Analytics, elaborazioni di PIMCO a dicembre 2020 20 Gennaio / Febbraio 2021 obbligazionari societari attentamente selezionati e posizioni in titoli sovrani dei mercati emergenti denominati in valuta forte. Saremo attenti a evitare esposizioni generiche nel credito societario, preferendo concentrarci piuttosto sui titoli selezionati dai nostri team nel credito e sugli indici liquidi dei credit default swap per l’esposizione al beta. Continuiamo a prediligere gli Mbs agency che offrono tuttora carry interessante nella fascia di maggior qualità e godono del solido sostegno della Fed a fronte di valutazioni che riteniamo eque anziché convenienti. Nei mercati emergenti, oltre alle posizioni in valuta estera, prevediamo di detenere esposizioni selezionate in valuta locale ove opportuno, con attento dimensionamento a fronte di considerazioni di liquidità, e con orientamento al medio periodo. Sul versante valutario, prevediamo di mantenere un modesto sottopeso sul dollaro americano rispetto a un paniere di divise dei G-10 ed esposizioni selezionate nelle valute dei mercati emergenti nei portafogli con orientamento più globale. Ciò riflette le valutazioni e il potenziale di sovraperformance delle valute dei paesi più esposti al ciclo economico mondiale, e che pertanto verosimilmente beneficeranno della ripresa economica, rispetto al dollaro americano.

INVESTIMENTI E FATTORI DI RISCHIO I mercati degli attivi rischiosi possono continuare a performare bene nei prossimi mesi con il diffondersi delle vaccinazioni e a fronte delle misure di stimolo varate dalle autorità ma gli investitori potrebbero essersi un po’ troppo adagiati a giudicare dal posizionamento rialzista di consenso. A fronte dei fattori di rischio delineati, noi riteniamo che questi non siano tempi per eccessivo ottimismo o rischio ma che richiedano cautela nel posizionare i portafogli. Alla luce del quadro generale di bassi livelli dei rendimenti, spread ristretti e bassa volatilità intendiamo porre significativa enfasi sulla protezione del capitale e sull’attenta gestione della liquidità. Saremo pazienti e flessibili per difenderci da un aumento della volatilità sui mercati e puntando ad aggiungere alfa nelle condizioni di mercato più difficili. Politiche fiscali più caute potrebbero indebolire la ripresa a fronte di altri rischi per i livelli complessivi dei rendimenti globali. La riduzione del debito da parte della Cina pone rischi di ribasso per la crescita mondiale in generale nonché rischi per taluni settori e paesi più esposti al ciclo cinese. Il rischio di postumi economici mette in evidenza che, sebbene esistano valide opportunità nei settori dei viaggi e del tempo libero, occorre operare in maniera attenta nella selezione e gestione delle posizioni anziché acquistare titoli generici a basso prezzo. Crediamo che le strategie di credito privato costituiscano un veicolo interessante per assumere posizioni di lungo termine nei settori più ricchi di opportunità e ad alto rischio. Una volta che si saranno esaurite le facili contrattazioni che beneficeranno della ripresa dalla pandemia, prevediamo un contesto di mercato difficile. Da gestori attivi quali siamo punteremo a creare valore attraverso la selezione dei titoli in tutti i settori del credito, focalizzandoci sulle fonti di reddito di alta qualità e puntando sulle migliori opportunità che individueremo a livello globale