Se le società statunitensi continuano a primeggiare in termini di nuove emissioni, potrebbero diventare la principale fonte di debito corporate in euro

Le emissioni denominate in euro delle società basate negli Stati Uniti sono in rapido aumento. Le aziende americane hanno iniettato circa 93 miliardi di euro nei mercati europei da metà dicembre 2019. Note come bond “Reverse Yankee”, questi hanno rappresentato circa il 30% del volume totale delle nuove emissioni nel 2019.

Piuttosto che guardare a questo fenomeno come a un’anomalia di breve termine, riteniamo che gli investitori dovrebbero considerare l’aumento dei Reverse Yankee come una possibilità sia per diversificare i loro portafogli che per generare alpha in un segmento in crescita del mercato corporate europeo.

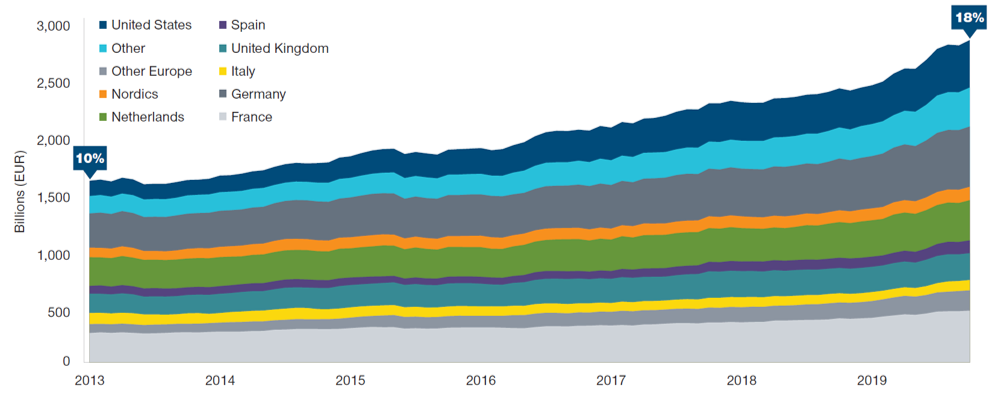

Ad eccezione del calo registrato nel 2018, il 2019 sembra far parte di un trend di lungo termine di crescita dell’offerta di Reverse Yankee. Di conseguenza, le aziende Usa rappresentano una percentuale sempre più consistente dell’attuale debito denominato in euro. Alla fine del terzo trimestre del 2019 il 18% dell’Indice Bloomberg Barclays Euro Corporate Bond era composto da aziende Usa, superato come singolo Paese soltanto dalla Francia. Tuttavia, se le società statunitensi continuano a primeggiare in termini di nuove emissioni, potrebbero diventare la principale fonte di debito corporate in euro prima di quanto si pensi.

La quota statunitense del mercato corporate in euro è cresciuta

Debito denominato in euro per Paese – Dati al 31 ottobre 2019

I driver continueranno a funzionare

- Via via che il mercato europeo dei bond corporate continua a crescere e maturare, le società Usa stanno attraversando l’Atlantico per diversificare le loro fonti di finanziamento e la loro base di investitori. Altri motivi alla base del fenomeno dei Reverse Yankee sono:

- Rendimenti zero: I rendimenti dei bond corporate nel mercato denominato in euro restano contenuti a causa delle politiche accomodanti della BCE, in risposta alla bassa inflazione e alle preoccupazioni sulla crescita degli ultimi anni. I rendimenti bassi – o negativi in molti casi – dei Titoli di Stato core hanno portato a un calo dei rendimenti corporate. Ciò significa che i tassi di finanziamento medi delle aziende nel mercato europeo restano significativamente inferiori rispetto a quelli Usa. In parole povere, le aziende statunitensi possono emettere debito con coupon inferiori rispetto a quanto potrebbero fare se rimanessero nel mercato in dollari.

Spread più ristretti: Il programma di acquisti mensili della BCE, riavviato a novembre, ha reso la domanda superiore all’offerta nel mercato. Ciò ha ridotto gli spread corporate, facendo aumentare l’attrattività del mercato in euro agli occhi degli emittenti stranieri. Inoltre, molte società Usa hanno la possibilità di emettere debito attraverso le loro sussidiarie in Europa. Ciò significa che i loro bond possono potenzialmente essere inclusi nel programma di acquisto di bond corporate della BCE, che è ricominciato come parte del più ampio programma di quantitative easing.

Cross currency swap più economici: Gli swap cross-currency sono strumenti finanziari che le società possono utilizzare per convertire il ricavato di una vendita di obbligazioni in una valuta in un’altra. Il tasso a cui le aziende possono convertire gli euro in dollari è diminuito nel 2019, il che aumenta l’attrattività del mercato a tassi bassi dell’euro, in particolare per le aziende che non hanno necessariamente bisogno di finanziamenti in euro.

Questi trend resteranno probabilmente operativi anche nel prossimo futuro. La BCE ha detto chiaramente che la sua politica monetaria accomodante resterà attiva sul lungo termine. Al contrario, le prospettive per le politiche della Fed sono più contrastanti. Nonostante i tagli del 2019, la Fed sembra esitante ad impegnarsi in un ciclo sostenuto di tagli e mantiene invece un atteggiamento neutrale. Sebbene i rendimenti nell’Eurozona potrebbero continuare ad aumentare, rialzandosi dai recenti minimi, riteniamo che resteranno inferiori a quelli statunitensi nel prossimo futuro.

Nuove opportunità per gli investitori

- Riteniamo che gli investitori dovrebbero guardare all’aumento delle Reverse Yankee come a un’opportunità. Questo segmento del mercato offre agli investitori europei la possibilità di avere esposizione su aziende Usa senza il rischio valutario di investire in dollari, di diversificare il portafoglio e di esplorare nuove fonti di alpha.

- Un’altra attrattiva è che gli spread dei Reverse Yankee sono spesso ampi rispetto ai fondamentali delle aziende. Gli investitori europei potrebbero avere minore dimestichezza con molte compagnie Usa, il risultato è che le obbligazioni vengono prezzate o scambiate sul mercato secondario a uno spread più interessante rispetto ai loro fondamentali o a un’azienda europea con una qualità creditizia simile. Ciò crea opportunità di alpha per gli investitori con un approccio attivo e bottom-up.

Il nostro focus resta sui fondamentali

Il nostro focus resterà quello di identificare le migliori opportunità attraverso il nostro processo di ricerca bottom-up e fondamentale sul credito. Conosciamo gran parte delle aziende Usa che presidiano il mercato dei bond denominati in euro, dato che investiamo spesso nel loro debito in dollari e nel loro azionario. Di conseguenza, non è necessario avviare da zero un processo di ricerca su di esse quando entrano nel mercato europeo, e ciò ci permette di focalizzarci con maggiore attenzione sul loro valore relativo.

Commento a cura di David Stanley, Gestore del fondo T. Rowe Price Funds Sicav – Euro Corporate Bond, T. Rowe Price