Nonostante le decisioni sembrassero ormai prese, sullo scenario politico internazionale e sui mercati finanziari sembra prevalere il ripensamento

“Settembre è il mese del ripensamento sugli anni e sull’età”, così cantava Francesco Guccini nella sua “Canzone dei dodici mesi” composta nel 1972. Ed è proprio questa la caratteristica del mese dedicato alle riflessioni ed ai nuovi propositi di cambiamento, di solito costantemente disattesi: comincio la dieta, mi iscrivo in palestra, adotto un nuovo stile di vita… Ebbene anche sullo scenario politico internazionale e sui mercati finanziari, sembra prevalere il ripensamento. Stati Uniti e Cina dopo essersele date di santa ragione in agosto ci ripensano e riaprono per l’ennesima volta la via al dialogo volto alla ricerca di un accordo che ponga fine, o meglio tregua, alle guerre commerciali, che stanno infliggendo al settore manifatturiero duri colpi, mettendo a rischio la crescita globale. In Italia si ripensano le alleanze di governo, passando da un governo a trazione “sovranista” ad un governo che si riscopre fortemente “europeista”, con la singolarità che il partito di maggioranza relativa ed il premier sono i medesimi in entrambi i casi, nella più classica tradizione del trasformismo italiano nato a fine ‘800 con Depretis. Riflette anche il Regno Unito, che dopo oltre tre anni dal fatidico referendum, non riesce ad uscire dallo stallo politico per attuare, se e quando vi sarà, l’uscita dall’Unione Europea.

Non ha ripensamenti, invece, Mario Draghi, che, fedele allo spirito che ha guidato tutto il suo mandato, lo spirito del “whatever it takes” (tutto il necessario), si accinge a lasciare il proprio mandato consegnando quanto promesso a luglio, vale a dire il ribasso dei tassi sui depositi al -0,5% e il ripristino del programma di acquisto di attivi (APP). Due le principali novità dell’eredità Draghi: viene introdotto un elemento di attenuazione degli effetti negativi dei tassi sui depositi per le banche (il cosiddetto “tiering”) ed il ripristino degli acquisti di titoli, pari a 20 miliardi di euro al mese da novembre, non ha una scadenza precisa, ma è ancorato al raggiungimento di un tasso di inflazione per l’Eurozona vicino, ma inferiore, al 2%. Il Presidente uscente è stato altresì chiaro sul vantaggio marginale decrescente di questa nuova fase di allentamento monetario, esortando i Governi dell’Area Euro, in particolare chi ha maggiore solidità di bilancio, ad agire in fretta con la leva fiscale per fronteggiare il preoccupante rallentamento economico in corso. Ma il vero ripensamento in atto è quello che affiora dal comportamento dei mercati finanziari.

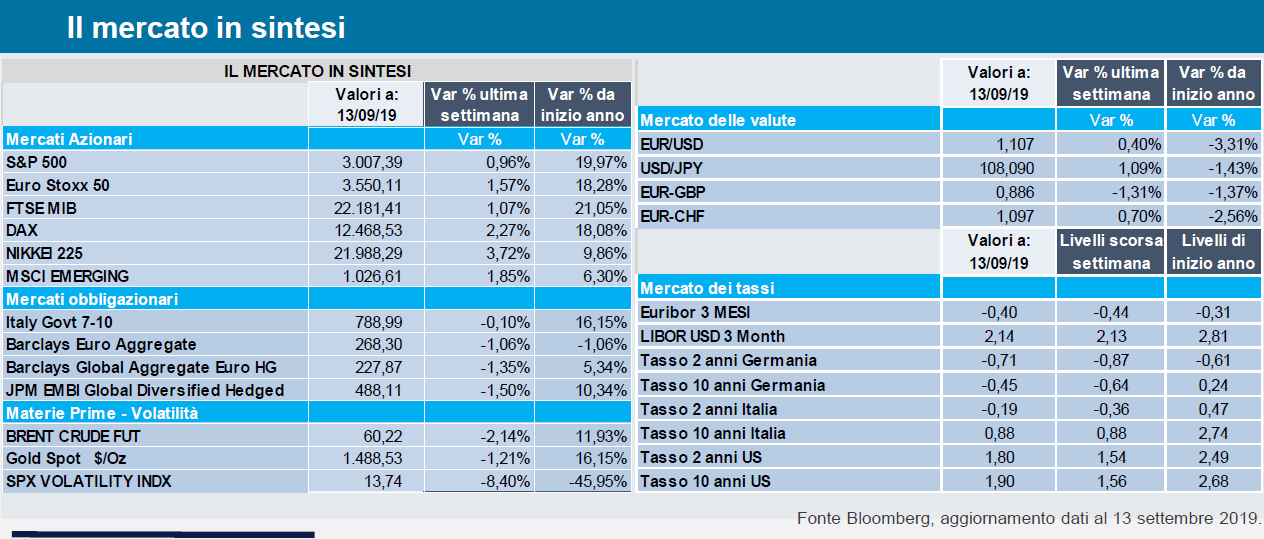

I mercati azionari da un lato sembrano guardare oltre l’orizzonte e, trascurando gli evidenti rischi di un possibile avvitamento negativo dell’economia globale, inseguono già una possibile ripresa futura. Ciò non solo è evidente nel deciso recupero messo in atto da inizio mese, ma anche nella qualità di questo recupero Sono infatti i settori più ciclici ed i finanziari a tirare la volata, mentre difensivi e titoli di qualità soffrono. Dall’altro lato anche sui mercati obbligazionari è iniziata una fase di riflessione e cambiamento. La reazione alla nuova manovra espansiva della BCE è infatti in apparenza contro intuitiva I rendimenti obbligazionari “core” stanno infatti risalendo velocemente sia in Germania, ma anche negli Stati Uniti, dove in attesa della riunione della Fed di questa settimana, i rendimenti dei Treasury hanno cominciato a salire rapidamente ed il tratto della curva 2-10 anni è tornato ad avere un’inclinazione positiva.

Ma vediamo il dettaglio dei risultati della settimana appena trascorsa. Il mercato azionario USA sale di quasi l’1% con l’indice S&P 500 che riconquista quota 3.000 Da segnalare il balzo del Russell 2.000 l’indice delle piccole e medie capitalizzazioni che con il +4,85 testimonia quanto dicevamo con riferimento alla forte rotazione settoriale e di stile in atto L’Area Euro sale dell’ 1,57% (Indice Eurostoxx 50) anche qui con deciso contributo di ciclici e bancari Forte rialzo anche in Giappone, con il Nikkei 225 che avanza del 3,7% e gli emergenti mettono a segno un +1,85% grazie alle rinnovate aspettative legate alla ripresa del dialogo sino americano.

Sui mercati obbligazionari come accennato, forte impennata dei rendimenti in Germania con il Bund decennale che passa da un rendimento di -0,64% a -0,46% (+18 punti base), ed il Treasury USA per pari scadenza che vede risalire il proprio rendimento di ben 34 punti base, da 1,56% a 1,90% mentre il rendimento del 2 anni risale di “solo” 26 punti base, consentendo alla curva di riassumere una conformazione più tradizionale. Molto bene il nostro differenziale con la Germania che precipita a 133 pb dai 152 del venerdì precedente, grazie alla fiducia ottenuta dal nuovo governo Conte e ancor più grazie alle decisioni di politica monetaria della BCE, con il ritorno all’acquisto diretto dei titoli di Stato. Poco da segnalare, infine, su divise e commodity se non un indebolimento del dollaro nei confronti dell’Euro ed il ritracciamento dell’oro al di sotto dei 1.500 dollari l’oncia (1.488,5).

In conclusione, è in atto sul mercato una fase di ripensamento che sta portando un vento di ottimismo sulla possibilità di risoluzione di alcune situazioni critiche sul fronte geopolitico, con conseguenti aspettative di attenuazione della fase negativa del ciclo economico in atto Durante il week end, peraltro, un attacco con i droni ha distrutto circa la metà della capacità produttiva di petrolio dell’Arabia Saudita Pur non ancora confermato, si ritiene che direttamente o indirettamente (tramite i ribelli yemeniti) sia coinvolto l’Iran come autore dell’attacco Le conseguenze immediate saranno un’impennata del prezzo del petrolio, ma la questione più preoccupante è che non si scateni una guerra nel Golfo Persico, che coinvolga anche gli Stati Uniti, con inevitabili conseguenze negative dato l’attuale contesto di rallentamento economico Con l’augurio che i buoni propositi settembrini non finiscano come al solito (penso alla mia iscrizione in palestra per dirla ancora con Guccini: “come scintille brucian nel tuo fuoco le possibilità”

Commento a cura di Giordano Beani, Head of Multi-Asset Fund Solutions Italy di Amundi SGR