I Pir dovevano finanziare l’economia reale e, dopo il boom dell’esordio, ci si aspettava che la raccolta arrivasse a 60 miliardi in 5 anni. Invece si è fermata. Colpa dell’andamento negativo dei mercati nel 2018 o della nuova normativa che rende più complessa la costruzione di veicoli Pir compliant?

Articolo tratto dal numero di luglio/agosto 2019 di Asset Management.

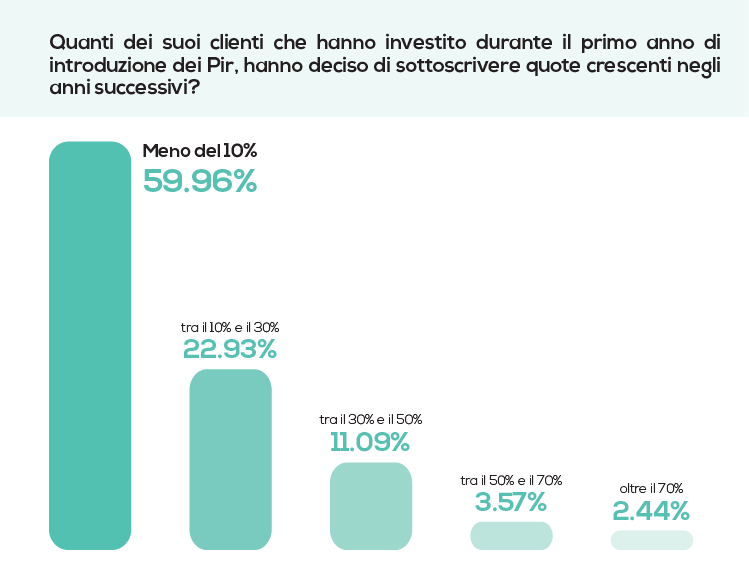

L’andamento dei Pir ha generato quasi 11 miliardi di euro nel 2017, l’anno del debutto. Poco meno di 4 miliardi nel 2018. Praticamente zero nei primi mesi di quest’anno. Sono dati impietosi quelli che fotografano l’andamento della raccolta dei fondi Pir. Un crollo verticale. Erano stati progettati per convogliare capitali freschi verso le Pmi italiane e l’economia reale. E dopo il boom inziale si pensava addirittura che potessero raccogliere 60 miliardi entro il 2012. Ora, invece, pare che i Pir non interessino più nessuno. Tanto che alcuni gestori si stanno già chiedendo se vale ancora la pena continuare le contrattazioni o non sia meglio iniziare a liquidarli. Certo è che dal sondaggio effettuato dal Centro Studi di Le fonti tra circa 1.400 private banker e consulenti finanziari è emerso che ormai in pochi puntano sui Pir. Alla domanda «Da 0 a 100 quanto consiglierebbe un prodotto Pir ai suoi clienti», la media delle risposte è ben sotto la sufficienza: 42. E ancora meno sono gli investitori che avevano investito durante il primo anno di introduzione dei Pir ad aver deciso di sottoscrivere quote crescenti negli anni successivi.

MA QUALI SONO I MOTIVI DI QUESTA DEBACLE?

Più d’uno, a quanto dicono gli asset manager. Secondo Mario Romano, direttore investimenti di Sella Sgr, «il rallentamento della raccolta è da ricondurre in primis all’andamento negativo dei mercati nel 2018 condizionati, a livello generale, dalla decisione delle banche centrali di procedere verso la progressiva normalizzazione dei tassi e alla riduzione dei titoli in portafoglio. A questi fattori si sono, inoltre, unite le tensioni legate alla guerra commerciale tra Stati Uniti e Cina. Il mercato italiano è stato ulteriormente penalizzato dagli eventi politici condizionando il comportamento dei risparmiatori, che guidati dall’emotività, hanno disinvestito o interrotto il progressivo accumulo su questi strumenti». Per Samantha Melchiorri, gestore di Symphonia specializzata sul mercato italiano, «i motivi per questa frenata possono essere riconducibili allo scarso impatto che questi strumenti hanno avuto sulle Pmi italiane quotate, che, dopo l’entusiasmo del primo anno sono tornate ad avere un’elevata volatilità con bassi volumi di scambi; al rallentamento della raccolta; al rischio Italia che ha tenuto gli investitori esteri lontani; alla confusione nell’implementazione dei nuovi Pir». Ecco, appunto: la nuova normativa. Il governo ha deciso di varare una versione 2.0 della disciplina sui piani individuali di risparmio a lungo termine, che prevede l’investimento minimo del 3,5% in Pmi e del 3,5% in venture capital. Cioè una quota del 7% almeno da investire in strumenti illiquidi, che secondo molti gestori può diventare un problema in momenti di forte volatilità.

UNA NORMA CHE FA DISCUTERE

La modifica normativa dei Pir, conferma Giovanni Carenini, condirettore generale di Amundi Sgr, è una delle  ragioni del crollo della raccolta: «Ha di fatto bloccato l’accesso a coloro che non avevano aperto un Pir prima del 1° gennaio 2019 (la legge entrata in vigore all’inizio di maggio ha efficacia retroattiva, ndr)». L’obiettivo dell’iniziativa, dice Carenini, era ottimo: «Stimolare l’afflusso di mezzi finanziari all’economia reale. Ma non ha sufficientemente preso in considerazione la realtà. Il veicolo quasi esclusivo di raccolta dei Pir è stato l’Oicvm, ossia il fondo aperto conforme alla direttiva 2009/65/ CE, che impone investimenti in strumenti liquidi. L’Oicvm non investe in fondi di venture capital e ha poco spazio per strumenti finanziari azionari quotati sull’Aim o altro sistema multilaterale di negoziazione». «Ciò che preoccupa», specifica il direttore investimenti di Sella Sgr, «non è tanto il vincolo sull’Aim, ma la soglia minima del 3,5% sui fondi per il venture capital, che ha sancito probabilmente la “morte” dei nuovi Pir ancor prima della loro nascita». Fabio Brunelli, partner dello studio legale Di Tanno e Associati, specializzato nel settore fiscale, spiega che «la finalità della Legge di bilancio 2019 era quella, condivisibile, di spingere il risparmio Pir sulle Pmi italiane, ma purtroppo le modalità tecniche scelte non si sono rivelate efficaci. La disciplina dei Pir è funzionale ai modelli normativi e operativi dei gestori di fondi retail e l’operazione di convertirla in modo da “ibridare” quel settore con un sottostante di asset alternativi si è scontrata con difficoltà di varia natura, anche di carattere culturale». Ecco perché, come sottolinea Melchiorri, «la maggior parte delle Sgr ha dichiarato che al momento non procederà con l’implementazione dei nuovi prodotti in attesa di avere riscontri dal Mef che, decorsi sei mesi dalla data di pubblicazione del decreto, previa un’azione di monitoraggio, si dice disponibile a valutare l’opportunità di interventi normativi ulteriori». Potranno dunque cambiare le cose? Secondo Daniele Colantonio, partner e responsabile sviluppo prodotti di Anthilia Capital Partners Sgr, «sì, ma nel segmento Eltif, sui vecchi Pir vedo poco sviluppo su “nuovi investitori”. I vecchi Pir potranno crescere con le “nuove” sottoscrizioni di “vecchi” investitori». Al momento, aggiunge Colantonio, «la normativa continua a sembrare fluida, e non induce propositività in capo agli operatori. Sul tema fiscale (c’è una letteratura immensa in proposito) non funziona tanto l’effetto annuncio. È la stabilità della norma a indurre gli operatori a costruire prodotti e campagne di raccolta efficaci. Altrimenti prima degli asset manager saranno gli stessi investitori a essere scettici sugli investimenti ».

ragioni del crollo della raccolta: «Ha di fatto bloccato l’accesso a coloro che non avevano aperto un Pir prima del 1° gennaio 2019 (la legge entrata in vigore all’inizio di maggio ha efficacia retroattiva, ndr)». L’obiettivo dell’iniziativa, dice Carenini, era ottimo: «Stimolare l’afflusso di mezzi finanziari all’economia reale. Ma non ha sufficientemente preso in considerazione la realtà. Il veicolo quasi esclusivo di raccolta dei Pir è stato l’Oicvm, ossia il fondo aperto conforme alla direttiva 2009/65/ CE, che impone investimenti in strumenti liquidi. L’Oicvm non investe in fondi di venture capital e ha poco spazio per strumenti finanziari azionari quotati sull’Aim o altro sistema multilaterale di negoziazione». «Ciò che preoccupa», specifica il direttore investimenti di Sella Sgr, «non è tanto il vincolo sull’Aim, ma la soglia minima del 3,5% sui fondi per il venture capital, che ha sancito probabilmente la “morte” dei nuovi Pir ancor prima della loro nascita». Fabio Brunelli, partner dello studio legale Di Tanno e Associati, specializzato nel settore fiscale, spiega che «la finalità della Legge di bilancio 2019 era quella, condivisibile, di spingere il risparmio Pir sulle Pmi italiane, ma purtroppo le modalità tecniche scelte non si sono rivelate efficaci. La disciplina dei Pir è funzionale ai modelli normativi e operativi dei gestori di fondi retail e l’operazione di convertirla in modo da “ibridare” quel settore con un sottostante di asset alternativi si è scontrata con difficoltà di varia natura, anche di carattere culturale». Ecco perché, come sottolinea Melchiorri, «la maggior parte delle Sgr ha dichiarato che al momento non procederà con l’implementazione dei nuovi prodotti in attesa di avere riscontri dal Mef che, decorsi sei mesi dalla data di pubblicazione del decreto, previa un’azione di monitoraggio, si dice disponibile a valutare l’opportunità di interventi normativi ulteriori». Potranno dunque cambiare le cose? Secondo Daniele Colantonio, partner e responsabile sviluppo prodotti di Anthilia Capital Partners Sgr, «sì, ma nel segmento Eltif, sui vecchi Pir vedo poco sviluppo su “nuovi investitori”. I vecchi Pir potranno crescere con le “nuove” sottoscrizioni di “vecchi” investitori». Al momento, aggiunge Colantonio, «la normativa continua a sembrare fluida, e non induce propositività in capo agli operatori. Sul tema fiscale (c’è una letteratura immensa in proposito) non funziona tanto l’effetto annuncio. È la stabilità della norma a indurre gli operatori a costruire prodotti e campagne di raccolta efficaci. Altrimenti prima degli asset manager saranno gli stessi investitori a essere scettici sugli investimenti ».

CALMA PIATTA

Insomma, sembra difficile che gli attuali 72 prodotti Pir compliant offerti sul mercato italiano possano  aumentare. Secondo Romano, «l’attuale fase si potrebbe definire di “wait and see”, tutti gli operatori sono alla finestra in attesa di novità». Anche se il condirettore generale di Amundi ricorda che «i fondi Pir compliant non hanno adeguato i testi dei loro regolamenti alla nuova normativa Pir e possono essere offerti solo a soggetti che li hanno costituiti prima dell’inizio del 2019. La norma prevede di potere alimentare il proprio Pir, destinando ogni anno euro 30mila, fino a euro 150mila complessivi. Pertanto, i Pir creati nel 2017 hanno ancora 3 anni di vita, quelli creati nel 2018 ne hanno ancora 4 e potrebbero ancora crescere». In conclusione, è ancora il caso di consigliare i Pir ai propri clienti? «Premesso che il Pir è un contenitore fiscale e non un prodotto», risponde Carenini, «in astratto, il fondo Pir compliant è consigliabile all’investitore che abbia un profilo rischio-rendimento coerente, da valutarsi a seguito di una approfondita valutazione di adeguatezza, da parte del distributore». «Il Pir», dice il responsabile sviluppo prodotti di Anthilia Capital Partners, «è un vestito, non ha un sottostante univoco, dipende dal tipo di Pir e dal portafoglio in cui viene concepito. è uno strumento interessante se ben allocato. Se parliamo di un Pir equity, direi che ha molto senso, in quanto il vantaggio fiscale su fixed income con questi tassi si tradurrebbe in un risparmio fiscale non particolarmente elevato in termini pratici. Un Pir equity puro deve tuttavia essere “dosato” bene nel portafoglio per mantenere un profilo di volatilità coerente al mandato. Diciamo che un Pir Equity può tranquillamente rappresentare un 5-10% in un portafoglio a rischiosità non troppo elevata». Per Romano, invece, «i Pir restano una soluzione ideale per tutti i profili di investitore, se sottoscritti attraverso la formula dei Pac».

aumentare. Secondo Romano, «l’attuale fase si potrebbe definire di “wait and see”, tutti gli operatori sono alla finestra in attesa di novità». Anche se il condirettore generale di Amundi ricorda che «i fondi Pir compliant non hanno adeguato i testi dei loro regolamenti alla nuova normativa Pir e possono essere offerti solo a soggetti che li hanno costituiti prima dell’inizio del 2019. La norma prevede di potere alimentare il proprio Pir, destinando ogni anno euro 30mila, fino a euro 150mila complessivi. Pertanto, i Pir creati nel 2017 hanno ancora 3 anni di vita, quelli creati nel 2018 ne hanno ancora 4 e potrebbero ancora crescere». In conclusione, è ancora il caso di consigliare i Pir ai propri clienti? «Premesso che il Pir è un contenitore fiscale e non un prodotto», risponde Carenini, «in astratto, il fondo Pir compliant è consigliabile all’investitore che abbia un profilo rischio-rendimento coerente, da valutarsi a seguito di una approfondita valutazione di adeguatezza, da parte del distributore». «Il Pir», dice il responsabile sviluppo prodotti di Anthilia Capital Partners, «è un vestito, non ha un sottostante univoco, dipende dal tipo di Pir e dal portafoglio in cui viene concepito. è uno strumento interessante se ben allocato. Se parliamo di un Pir equity, direi che ha molto senso, in quanto il vantaggio fiscale su fixed income con questi tassi si tradurrebbe in un risparmio fiscale non particolarmente elevato in termini pratici. Un Pir equity puro deve tuttavia essere “dosato” bene nel portafoglio per mantenere un profilo di volatilità coerente al mandato. Diciamo che un Pir Equity può tranquillamente rappresentare un 5-10% in un portafoglio a rischiosità non troppo elevata». Per Romano, invece, «i Pir restano una soluzione ideale per tutti i profili di investitore, se sottoscritti attraverso la formula dei Pac».

UN AIUTO PER L’ECONOMIA REALE?

Anche l’obiettivo di raccogliere risorse per la cosiddetta economia reale non sembra essere stato pienamente raggiunto. Come ricorda Carenini, «secondo dati Banca d’Italia riferiti ai fondi Pir di diritto italiano, a fine 2018 l’investimento in azioni e obbligazioni di imprese non finanziarie era pari al 51,8% (2% la quota media calcolata sui fondi non Pir); peraltro, da ulteriori studi è emerso che solo il 2,1% è andato a beneficio delle Pmi». Altri dati li riporta il direttore investimenti di Sella Sgr: «Se parliamo di Aim Italia (fonte Borsa Italiana al 28 giugno 2019), i numeri indicano 119 società quotate appartenenti a 13 diversi settori, con una raccolta totale in quotazione di 3,7 miliardi di euro e una capitalizzazione totale in quotazione al 30 maggio 2019 pari a 6,9 miliardi di euro. Sicuramente un buon inizio, ma l’obiettivo è ben lungi dall’essere stato raggiunto. Le somme raccolte sono, infatti, confluite prevalentemente su titoli emessi da aziende già quotate mentre quasi nulla è stato destinato alle imprese non quotate attraverso strumenti di private equity, private debt o venture capital». Secondo il gestore di Symphonia «i Pir hanno avuto il merito di portare capitali nelle mid e small caps italiane, per molto tempo segmento trascurato dal mercato, ma per la loro natura di “fondi aperti” hanno indirizzato i flussi su investimenti azionari liquidi e quindi sul mercato Star con conseguente limitato impatto all’economia reale».

ECCO GLI ELTIF

Una nuova soluzione, che potrebbe rimpiazzare i Pir nei portafogli dei piccoli investitori retail, e contribuire a  finanziare le Pmi, potrebbero essere gli European Long Term Investments Funds. Come spiega il partner dello studio legale Di Tanno e Associati, «si propongono come prodotto di lungo termine che può investire in asset illiquidi e che può essere commercializzato alla clientela retail, con un incentivo fiscale simile ai Pir, che però dovrà passare il vaglio della Commissione Ue e avrebbe comunque carattere sperimentale. Così come è configurata l’agevolazione non dà ancora molte garanzie per costituire un selling point forte per il lancio di nuove iniziative. La strada comunque di disegnare una disciplina tipo Pir ritagliata sui prodotti “ibridi” specializzati che investono (anche) in imprese non quotate sembra quella giusta, una volta superato il vaglio (non banale) sugli aiuti di Stato. La vera sfida è riuscire a far incontrare, innanzitutto dal punto di vista culturale e operativo, il segmento di industria del risparmio che gestisce la clientela retail e gli asset liquidi con quello specializzato negli investimenti in asset alternativi come il private equity e venture capital». E infatti Samantha Melchiorri avverte: «Gli Eltif sono fondi europei chiusi dedicati al finanziamento delle Pmi quotate e non, con un orizzonte temporale di almeno 7 anni, con incentivi fiscali (in parte già definiti e in parte in via di definizione) che per la loro natura di investimento in titoli illiquidi, risultano più adatti a investitori professionali come fondi pensione e assicurazioni e poco ai piccoli investitori retail». E d’accordo si dice anche Mario Romano: «A differenza dei Pir, gli Eltif possono presentare specifici profili di rischio e complessità legati alla forma chiusa e alla natura prevalentemente illiquida degli investimenti. Rappresentano quindi una soluzione di investimento ideale per i risparmiatori che decidono di allocare una parte del proprio patrimonio su soluzioni con un orizzonte di medio-lungo termine». Anche per Giovanni Carenini, «la sostituzione di fondi Pir compliant con Eltif non è realizzabile automaticamente, in quanto i primi sono prodotti liquidi mentre i secondi sono strumenti illiquidi, indicati esclusivamente per sottoscrittori con un patrimonio superiore a 100mila euro, disposti a vincolare il proprio risparmio per un lungo periodo, senza la possibilità di chiedere il rimborso prima della scadenza». Infine, per Daniele Colantonio, «gli Eltif sono uno strumento più coerente per investire in private capital e soprattutto educano maggiormente gli investitori a una prospettiva di medio termine. L’educazione finanziaria, prima ancora che essere rivolta agli strumenti investibili, dovrebbe essere concentrata sulla gestione del “tempo” e del significato di “pazienza”. Chi ce l’ha di solito ottiene risultati assai migliori rispetto a coloro che dicono di conoscere bene gli strumenti finanziari disponibili sul mercato. La conoscenza è fondamentale, ma ancor di più è importante l’approccio all’investimento».

finanziare le Pmi, potrebbero essere gli European Long Term Investments Funds. Come spiega il partner dello studio legale Di Tanno e Associati, «si propongono come prodotto di lungo termine che può investire in asset illiquidi e che può essere commercializzato alla clientela retail, con un incentivo fiscale simile ai Pir, che però dovrà passare il vaglio della Commissione Ue e avrebbe comunque carattere sperimentale. Così come è configurata l’agevolazione non dà ancora molte garanzie per costituire un selling point forte per il lancio di nuove iniziative. La strada comunque di disegnare una disciplina tipo Pir ritagliata sui prodotti “ibridi” specializzati che investono (anche) in imprese non quotate sembra quella giusta, una volta superato il vaglio (non banale) sugli aiuti di Stato. La vera sfida è riuscire a far incontrare, innanzitutto dal punto di vista culturale e operativo, il segmento di industria del risparmio che gestisce la clientela retail e gli asset liquidi con quello specializzato negli investimenti in asset alternativi come il private equity e venture capital». E infatti Samantha Melchiorri avverte: «Gli Eltif sono fondi europei chiusi dedicati al finanziamento delle Pmi quotate e non, con un orizzonte temporale di almeno 7 anni, con incentivi fiscali (in parte già definiti e in parte in via di definizione) che per la loro natura di investimento in titoli illiquidi, risultano più adatti a investitori professionali come fondi pensione e assicurazioni e poco ai piccoli investitori retail». E d’accordo si dice anche Mario Romano: «A differenza dei Pir, gli Eltif possono presentare specifici profili di rischio e complessità legati alla forma chiusa e alla natura prevalentemente illiquida degli investimenti. Rappresentano quindi una soluzione di investimento ideale per i risparmiatori che decidono di allocare una parte del proprio patrimonio su soluzioni con un orizzonte di medio-lungo termine». Anche per Giovanni Carenini, «la sostituzione di fondi Pir compliant con Eltif non è realizzabile automaticamente, in quanto i primi sono prodotti liquidi mentre i secondi sono strumenti illiquidi, indicati esclusivamente per sottoscrittori con un patrimonio superiore a 100mila euro, disposti a vincolare il proprio risparmio per un lungo periodo, senza la possibilità di chiedere il rimborso prima della scadenza». Infine, per Daniele Colantonio, «gli Eltif sono uno strumento più coerente per investire in private capital e soprattutto educano maggiormente gli investitori a una prospettiva di medio termine. L’educazione finanziaria, prima ancora che essere rivolta agli strumenti investibili, dovrebbe essere concentrata sulla gestione del “tempo” e del significato di “pazienza”. Chi ce l’ha di solito ottiene risultati assai migliori rispetto a coloro che dicono di conoscere bene gli strumenti finanziari disponibili sul mercato. La conoscenza è fondamentale, ma ancor di più è importante l’approccio all’investimento».